Анализ эффективности использования капитала

Расчет доли интенсивных факторов, %

Базисный период

Отчетный

период

1

2

3

4

5

6

7

8

9

Материальные затраты

Затраты на оплату труда

Отчисления в соц. фонды (до 2010 года – ЕСН)

Амортизация

Прочие затраты

Итого по элементам затрат

Товарная продукция

Раздел 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

2.1. Анализ использования капитала.

В данной части курсового проекта исследуется использование капитала по показателям эффективности и интенсивности его применения.

2.1.1 Анализ эффективности использования капитала.

Анализ эффективности использования капитала проводится по показателям рентабельности активов и рентабельности собственного капитала предприятия.

Рентабельность активов (совокупного капитала) канонически определяется следующим образом:

где ROA — рентабельность активов;

ПРОЦИзПРИБ – проценты к уплате (за счет прибыли до налогообложения — из формы №4);

КНП – ставка налога на прибыль (налоговый корректор);

АСР – средняя величина активов (валюты баланса) в анализируемом периоде.

Комм. Для нахождения выплаченных процентов используются данные ф. 4. Если в форме 4 выплата дивидендов и процентов указана одной строкой без выделения этих составляющих, то можно приблизительно оценить сумму процентов по данным о сумме займов и кредитов на начало и конец года (ф. 1), а также по данным ф. 4 о движении денежных средств по финансовой деятельности.

Для обеспечения связи рентабельности активов с бухгалтерской отчетностью (РСБУ), используемой в качестве источника информации в курсовом проектировании, и связи с обоснованием финансового левериджа, рентабельность активов в курсовом проекте определяется по прибыли от продаж:

где ПрПРОД — прибыль от продаж.

Выполняется факторный анализ динамики ROAПРОД в анализируемые периоды по модели Дюпона:

где RПРОД – рентабельность продаж; ![]() — оборачиваемость капитала.

— оборачиваемость капитала.

Анализируется рентабельность собственного капитала:

где ROЕ – рентабельность собственного капитала;

ПрЧИСТ – чистая прибыль;

СКСР – среднегодовая стоимость собственного капитала.

Факторный анализ ROE в анализируемые периоды производится по модели:

где ![]() — доля чистой прибыли в прибыли от продаж;

— доля чистой прибыли в прибыли от продаж;

МК – так называемый мультипликатор капитала (![]() ), то есть сумма активов, приходящихся на рубль собственного капитала.

), то есть сумма активов, приходящихся на рубль собственного капитала.

Исходные данные и результаты расчетов рекомендуется свести в самостоятельно составленную таблицу. Аналитические расчеты факторного анализа ROAПРОД и ROЕ и полученные результаты комментируются, делаются выводы. Расчеты и выводы анализа иллюстрируются графически.

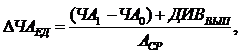

Затем оценивается эффективность использования капитала через прирост чистых активов на единицу примененного капитала:

где ЧА1 – чистые активы на конец года (периода);

ЧА0 – чистые активы на начало года (периода);

ДИВВЫП – выплаченные за анализируемый год дивиденды (из формы №4 с учетом определенных выше процентных выплат);

АСР – среднегодовая стоимость активов (капитала).

Оценка производится отдельно по годам и в целом за анализируемый период.

Расчет чистых активов в рассматриваемые периоды производится по таблице 5.1 в соответствии с Приложением к Порядку оценки стоимости чистых активов акционерных обществ (утвержден приказом Минфина России и ФКЦБ России от 29 января 2003 г. №10н/03-6/пз).

Примечание: коды строк таблицы 5.1 могут не совпадать с формой баланса после 2009 года. В этом случае следует руководствоваться наименованиями статей.

Результаты анализа использования капитала по динамике чистых активов иллюстрируются графически.

Таблица 5.1. Расчет чистых активов

|

Наименование показателя |

Код строки бухгалтерского баланса * |

На начало |

На конец отчетного года |

||

|

I. Активы |

|||||

|

1. |

Нематериальные активы |

110 |

— |

— |

|

|

2. |

Основные средства |

120 |

|||

|

3. |

Незавершенное строительство |

130 |

|||

|

4. |

Доходные вложения в материальные ценности |

135 |

|||

|

5. |

Долгосрочные и краткосрочные финансовые вложения <1> |

140+250-411 |

|||

|

6. |

Прочие внеоборотные активы <2> |

150 |

|||

|

7. |

Запасы |

210 |

|||

|

8. |

Налог на добавленную стоимость по приобретенным ценностям |

220 |

|||

|

9. |

Дебиторская задолженность <3> |

230+240-244 |

|||

|

10. |

Денежные средства |

260 |

|||

|

11. |

Прочие оборотные активы |

270 |

|||

|

12. |

Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) |

||||

|

II. Пассивы |

|||||

|

13. |

Долгосрочные обязательства по займам и кредитам |

510 |

|||

|

14. |

Прочие долгосрочные обязательства <4>, <5> |

520 |

|||

|

15. |

Краткосрочные обязательства по займам и кредитам |

610 |

|||

|

16. |

Кредиторская задолженность |

620 |

|||

|

17. |

Задолженность участникам (учредителям) по выплате доходов |

630 |

|||

|

18. |

Резервы предстоящих расходов |

650 |

|||

|

19. |

Прочие краткосрочные обязательства <5> |

660 |

|||

|

20. |

Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) |

||||

|

21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (стр. 12), минус итого пассивы, принимаемые к расчету (стр.20) |

* — в случае расчета по формам баланса, применяемым с 01.01.2011 руководствоваться наименованиями статей.