Анализ и диагностика финансово-хозяйственной деятельности

КУРСОВАЯ РАБОТА

по дисциплине: «Анализ хозяйственной деятельности»

на тему:

«АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «АгроИнвест»»

Содержание

Введение……………………………………………………………………………3

1.Характеристика объекта исследования………………………………………..5

2.Анализ финансово-хозяйственного положения предприятия………………..8

2.1.Анализ финансово-хозяйственного состояния предприятия………..8

2.2.Оценка финансовой устойчивости предприятия……………………10

2.3.Оценка ликвидности активов и платежеспособности предприятия.11

2.4.Анализ денежных потоков……………………………………………14

2.5.Прогнозирование банкротства……………………………………….15

2.6.Оценка эффективности деятельности предприятия…………………19

3.Операционный (маржинальный) анализ……………………………………..23

3.1.Анализ состава и структуры себестоимости продукции……………23

3.2.Определение порога рентабельности и запаса финансовой прочности…………………………………………………………………………23

Заключение……………………………………………………………………….26

Список использованной литературы……………………………………………28

ПРИЛОЖЕНИЯ………………………………………………………………….29

Приложение 1…………………………………………………………………….30

Приложение 2…………………………………………………………………….31

Приложение 3…………………………………………………………………….32

Приложение 4…………………………………………………………………….33

Приложение 5…………………………………………………………………….34

Приложение 6…………………………………………………………………….36

Приложение 7…………………………………………………………………….37

Введение

Одним из важнейших условий успешного управления предприятием является оценка его финансово-хозяйственной деятельности.

В условиях рыночной экономики оценка эффективности финансово-хозяйственной деятельности играет важную роль в деловой жизни хозяйствующих субъектов, так как после проведения данной оценки руководители предприятий могут принять все необходимые решения, связанные с управлением, координацией и оптимизацией деятельности предприятия. Предприятие будет нормально функционировать при обеспеченности финансовыми ресурсами, целесообразном их размещении и эффективном использовании. Оценка эффективности финансово-хозяйственной деятельности необходима для своевременного выявления и устранения недостатков в развитии организации, а также выявления резервов для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

Финансово-хозяйственная деятельность предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Поэтому оценка финансово-хозяйственной деятельности — непременный элемент как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой. Это предопределяет важность проведения анализа финансово-хозяйственного состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Эффективный комплексный анализ финансово-хозяйственной деятельности лежит в основе принятия рациональных финансовых решений, поэтому исследуемая тематика является чрезвычайно актуальной и имеет большую практическую значимость. Наличие навыков финансово-хозяйственного анализа считается необходимым для будущего специалиста в области экономики, что и определило выбор данной темы исследования.

Эффективность производственной, инвестиционной и финансово-хозяйственной деятельности предприятия выражается в достигнутых финансовых результатах. Основными показателями эффективности производства являются прибыль, рентабельность, деловая активность и безубыточность.

В данной курсовой будет проведен анализ финансово-хозяйственной деятельности ООО «АгроИнвест».

1. Характеристика объекта исследования

Закрытое акционерное общество Агрофирма «Картофельная нива» (ЗАО АФ «Картофельная нива») создана на базе Унечского овощесушильного завода 1 апреля 2006 года. С сентября 2009 переименовано в Общество с ограниченной ответственностью Агрофирма «Картофельная нива» (ООО АФ «Картофельная нива»). С июля 2012 года Общество с ограниченной ответственностью «АгроИнвест» (ООО «АгроИнвест»).

Зарегистрировано Межрайонной инспекцией Федеральной налоговой службы № 8 по Брянской области 30.03.2006 года, регистрационный номер – 1063253004264.

Юридический адрес предприятия: 243300, Российская Федерация, Брянская область, город Унеча, улица Крупской, дом 22.

Генеральным директором предприятия является Зайцев Михаил Михайлович.

Организационно-правовая форма – Общество с ограниченной ответственностью.

Размер уставного капитала – 102 459 000 (Сто два миллиона четыреста пятьдесят девять тысяч) рублей 00 копеек.

Из них:

ЗАО «Компания «Совместные инвестиции» — 94 266 000 (Девяносто четыре миллиона двести шестьдесят шесть тысяч) рублей 00 копеек, что соответствует 92,005% уставного капитала.

СПК «Павловский» — 7 193 000 (Семь миллионов сто девяносто три тысячи) рублей 00 копеек, что соответствует 7, 020% уставного капитала.

ЗАО АФ «Картофельная нива» — 1 000 000 (Один миллион) рублей, что соответствует 0,975% уставного капитала.

Контактный телефон предприятия: : 8 (48351) 2 27 31, факc: 8 (48351) 2 27 31.

Основной вид деятельности — производство и переработка сельскохозяйственной продукции и ее реализация.

Виды выпускаемой продукции — продукция растениеводства: картофель, зерновые культуры (рожь, пшеница, овёс, ячмень, кукуруза, подсолнечник и т. д.), а также продукция животноводства: мясо, молоко, шерсть, мёд.

Основными направлениями деятельности предприятия в сфере производства картофеля являются:

1. Сельскохозяйственное направление, цель, которого выращивание картофеля с использованием новейших технологий, применение сбалансированного комплекса удобрений, последних достижений в области защиты растений, позволяющих обеспечить урожайность не менее 350 центнеров с гектара;

2. Производственное направление, цель, которого хранение и подготовка картофеля к реализации, переработке картофеля. Хранение картофеля осуществляется в современных складских комплексах, оборудованных системами активного вентилирования, увлажнения и климатконтроля. Проект предусматривает строительство современных хранилищ общей емкостью хранения 120 000 тонн, терминала подготовки и отгрузки картофеля, цеха переработки.

Основные каналы реализации продукции: предприятия пищевой промышленности, торговая сеть Брянской области и других областей России.

Все работы производятся высокопроизводительной сельскохозяйственной техникой и оборудованием ведущих мировых производителей таких как: Double L, Amazone-werke, Lemken, Massey Ferguson, Spudnik. Используются новейшие технологии по высадке, уходу за посадками и уборке картофеля, с применением сбалансированного комплекса удобрений и последних достижений в области защиты растений.

ООО «АгроИнвест» ставит своей целью возрождение былой славы Брянской земли как картофельного поля России.

ООО «АгроИнвест» — это площадка для изучения передового опыта и технологий. В 2006 – 2007 годах на базе ООО «АгроИнвест» администрацией области проведено 2 областных семинара с участием представителей фирм производителей сельскохозяйственной техники и фирм потребителей.

Что касается кадрового состава, к концу 2011 года он составил среднесписочная численность составила 241 человек, что на 28 человек больше чем на аналогичный период прошлого года. В период уборочной кампании численность рабочих возрастает в среднем на 20-30 человек. Текучесть кадров невысока.

Что касается уровня образования, он не высок. 16,3 % работающих имеют высшее образование (руководитель, начальники отделов, работники бухгалтерии, юрист, технические работники (эколог, инженеры и механик)). Остальные 83,7 % — средне – специальное, начальное профессиональное и общее (шофёры, трактористы, электрики, слесари, разнорабочие). Соотношение полов: 39,1 % составляют женщины, 60,9 % — мужчины.

2. Анализ финансово-хозяйственного положения предприятия

2.1.Анализ финансово-хозяйственного состояния предприятия

Проведем анализ финансово-хозяйственного состояния предприятия проанализировав состав и структуру актива баланса (анализ имущества) и пассива (анализ источников финансирования или анализ капитала).

Горизонтальный и вертикальный анализ актива и пассива представлены в приложении 1 и 2.

На основе горизонтального и вертикального анализа актива можно сделать следующие выводы: общая стоимость активов предприятия снизилась на 1 %. Доля внеоборотных активов увеличилась на 2,16 %, что говорит о положительной динамике предприятия. Уменьшение доли оборотных активов на 4,81 % указывает на снижение ликвидности предприятия.

Увеличение ВА произошло за счет увеличения доли незавершенного строительства на 12,95 %. Доля основных средств уменьшилась на 8,51 %. Этого говорит о том, что предприятие занимается ликвидацией старых и строительством новых объектов для собственных нужд, чтобы расширить производство.

Уменьшение ОА произошло в основном за счет уменьшения доли денежных средств на 59,67 % это свидетельствует о снижении ликвидности оборотных активов их их оборачиваемости. Уменьшение доли запасов на 12,82 % произошло за счет снижения затрат в незавершенном производстве на 88,73 %. Увеличение готовой продукции на 2,39 % говорит о снижении спроса на продукцию.

На основе горизонтального и вертикального анализа пассива можно сделать следующие выводы: уменьшение пассивов на 0,93 % предприятия говорит об использовании денежных средств.

Снижение стоимости собственного капитала на 9,78 % произошло за счет увеличения нераспределенной прибыли на 47,49 % говорит о том, что учредители могут направить часть нераспределенной прибыли на увеличение уставного капитала. Заемные средства незначительно увеличились на 0,83 %. Краткосрочные обязательства уменьшились за счет уменьшения кредиторской задолженности на 75,14 %, т. е. предприятие погасило ¼ часть своих долгов.

Структура пассива позволяет определить коэффициенты, характеризующие состояние предприятия.

Таблица 2

Коэффициенты, характеризующие источники финансирования деятельности предприятия

|

Название коэффициента |

Норматив |

Начало года |

Конец года |

Отклонение |

|

|

Абсолютное |

Относительное, % |

||||

|

Коэффициент собственности (автономии) |

>=0,6 |

0.17 |

0.15 |

-0.01 |

-8.9 |

|

Коэффициент финансовой зависимости |

>1 |

0.20 |

0.18 |

-0.02 |

-10.5 |

|

Коэффициент инвестирования |

>1 |

0.30 |

0.26 |

-0.03 |

-11.7 |

|

Величина СОК |

-200885 |

-215368 |

-14483 |

7.2 |

Из табл. 2 видно, что коэффициенты находятся ниже нормативов.

Показателя коэффициента автономии показывает, что финансирование деятельности предприятия осуществляется не менее, чем на 17 % и 15 % из собственных источников соответственно на начало и конец года. Коэффициент финансовой зависимости снизился на 10,5 %, так как произошло снижение величины собственного капитала при увеличении сумма заемных средств. Коэффициент инвестирования упал на 11,7 %, это произошло за счет снижения собственного капитала и увеличения внеоборотных активов. Отрицательная величина СОК свидетельствует о финансовой неустойчивости предприятия, так как имеющихся в его распоряжении текущих активов уже недостаточно для покрытия срочных обязательств. С другой стороны снижение наличие СОК может означать вложение чистых оборотных активов в инвестиционную деятельность, направление их на реализацию масштабных проектов с высоким уровнем ожидаемого дохода, т. е. можно говорить о расшерении производства.

2.2.Оценка финансовой устойчивости предприятия

Финансовая устойчивость характеризуется двумя системами показателей: абсолютные и относительные.

1. Абсолютные показатели оценивают текущую финансовую устойчивость и показывают обеспеченность запасов товарно-материальных ценностей источниками их формирования. Вычисление этих показателей позволяет классифицировать финансовые ситуации по степени устойчивости

Запасы формируются в первую очередь за счет собственного оборотного капитала. На ООО «АгроИнвест» запасы > СОК, поэтому определяем следующий показатель.

Для формирования запасов к СОК добавляют долгосрочные обязательства. Так как запасы £ (СОК + ДО), то считается, что у предприятия нормальная финансовая устойчивость.

Для формирования запасов используют также величину краткосрочных кредитов (КК). У ООО «АгроИнвест» отсутствуют КК это говорит о финансовой устойчивости предприятия.

Таблица 3

Абсолютные показатели финансовой устойчивости

|

Запасы |

>/< |

СОК |

Излишек/недостаток |

||

|

тыс. руб |

% |

||||

|

Начало года |

139168 |

> |

-200885 |

-340053 |

-244.3 |

|

Конец года |

121329 |

> |

-215368 |

-336697 |

-277.5 |

|

Запасы |

>/< |

СОК+ДО |

Излишек/недостаток |

||

|

Начало года |

139168 |

< |

174950 |

35782 |

25.7 |

|

Конец года |

121329 |

< |

203197 |

81868 |

67.5 |

|

Запасы |

>/< |

СОК+ДО+КК |

Излишек/недостаток |

||

|

Начало года |

139168 |

< |

174950 |

35782 |

25.7 |

|

Конец года |

121329 |

< |

203197 |

81868 |

67.5 |

2. Относительные показатели финансовой устойчивости (финансовые коэффициенты) оценивают возможную устойчивость в будущем.

Таблица 4

Относительные показатели финансовой устойчивости

|

Название коэффициента |

Норматив |

Начало года |

Конец года |

Отклонение |

|

|

Абсолютное |

Относительное, % |

||||

|

К-т автономии |

>=0,5 |

0.17 |

0.15 |

-0.01 |

-8.93 |

|

К-т финансовой устойчивости |

>=1 |

0.20 |

0.18 |

-0.02 |

-10.52 |

|

К-т маневренности |

<=0,5 |

-2.36 |

-2.81 |

-0.45 |

18.83 |

|

К-т обеспеченности запасов |

>=0,6-0,8 |

-1.44 |

-1.78 |

-0.33 |

22.97 |

|

К-т имущества |

>=0,5 |

0.83 |

0.81 |

-0.02 |

-1.83 |

Показателя коэффициента автономии показывает, что финансирование деятельности предприятия осуществляется не менее, чем на 17 % и 15 % из собственных источников соответственно на начало и конец года. Коэффициент финансовой зависимости снизился на 10,5 %, так как произошло снижение величины собственного капитала при увеличении сумма заемных средств. Коэффициент маневренности увеличился на 18,83 % это говорит о том, что увеличилась часть собственных средств предприятия, находящаяся в обороте. Отрицательное значение коэффициента обеспеченности запасов показывает, что у предприятия недостаточно собственных оборотных средств для покрытия запасов. Коэффициент стоимости имущества выше норматива, но он незначительно снизился на конец периода на 1,83 %, это говорит о снижении средств производства в стоимости имущества и уровня производственного потенциала предприятия.

2.3.Оценка ликвидности активов и платежеспособности предприятия.

Для оценки ликвидности и платежеспособности используют приемы:

— расчет финансовых коэффициентов;

— анализ ликвидности баланса;

— анализ движения денежных средств.

Рассчитаем финансовые коэффициенты.

Таблица 5

Финансовые коэффициенты

|

Коэффициенты |

Норматив |

Начало года |

Конец года |

Изменение |

|

Общей ликвидности |

>=1,5 |

4.36 |

16.68 |

12.32 |

|

Быстрой ликвидности |

>=0,7 |

1.69 |

7.32 |

5.63 |

|

Абсолютной ликвидности |

>=0,2 |

0.62 |

2.48 |

1.86 |

|

ЧОК |

174949 |

203197 |

28248 |

Коэффициент общей ликвидности значительно вырос к концу периода, при таких значениях можно говорить о нерациональном формировании структуры предприятия, а также, что у предприятия достаточно средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Коэффициент быстрой ликвидности также увеличился, это значит, что в случае возникновения сложностей с реализацией продукции предприятие способно погасить свои текущие обязательства. Коэффициент абсолютной ликвидности к концу года вырос до 2,48, что выше норматива в 12,5 раз. Такие значения говорят о том, что предприятие каждый день потенциально может быть оплатить 62 % и 248 % срочных обязательств соответственно на начало и конец года. Чистый оборотный капитал предприятия вырос на 28248 тыс. рублей. Наличие чистого оборотного капитала указывает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности.

Из табл. 5 видно, что все показатели выше нормативных. Из этого можно сделать вывод, что предприятие платежеспособно.

Проведем анализ ликвидности баланса (табл.6).

В табл. 6: А1 – наиболее ликвидные активы.

А2 – быстрореализуемые активы.

А3 – медленно реализуемые активы.

А4 – труднореализуемые активы.

П1 – наиболее срочные обязательства.

П2 – краткосрочные обязательства

П3 – долгосрочные пассивы.

П4 – постоянные пассивы.

Таблица 6

Ликвидный баланс

|

Актив |

Сумма |

Пассив |

Сумма |

Платежные излишки (недостатки) |

Отклонения, % |

||||

|

н. г. |

к. г. |

н. г. |

к. г. |

н. г. |

к. г. |

н. г. |

к. г. |

||

|

Аi-Пi |

(Аi-Пi)/Пi |

||||||||

|

А1 |

32100 |

30896 |

П1 |

560 |

602 |

31540 |

30294 |

56.32 |

50.32 |

|

А2 |

1 |

0 |

П2 |

51577 |

12358 |

-51576 |

-12358 |

-1 |

-1 |

|

А3 |

194986 |

185261 |

П3 |

375835 |

418565 |

-180849 |

-233304 |

-0.48 |

-0.56 |

|

А4 |

285852 |

292028 |

П4 |

84967 |

76660 |

200885 |

215368 |

2.36 |

2.81 |

|

Баланс |

512939 |

508185 |

Баланс |

512939 |

508185 |

Баланс считается абсолютно ликвидным, если:

А1 ³ П1, А2 ³ П2, А3 ³ П3, А4 £ П4.

Для ООО «АгроИнвест»: выполняются все неравенства, кроме второго, т. е. краткосрочные обязательства превышают быстрореализуемые активы.

Проведя анализ баланс нельзя признать абсолютно ликвидным.

Реально мало найдется предприятий, баланс которых удовлетворял все четыре условия. Поэтому для характеристики кредитоспособности предприятия определяют показатели:

Таблица 7

Показатели кредитоспособности

|

Название |

Норматив |

Начало года |

Конец года |

Отклонение |

|

|

Абсолютное |

Относительное, % |

||||

|

Общий коэффициент ликвидности |

>=1 |

0.531 |

0.501 |

-0.030 |

-5.6 |

|

Уточненный коэффициент ликвидности |

>=1 |

0.651 |

0.653 |

0.002 |

0.3 |

|

Коэффициент текущей ликвидности |

>1 |

0.616 |

2.384 |

1.768 |

287.2 |

Общий и уточненный коэффициенты ликвидности меньше 1, поэтому предприятие признается некредитоспособным.

Коэффициент текущей ликвидности к концу вырос и стал превышать норматив, это говорит о том, что ситуация на предприятии улучшилась.

2.4.Анализ денежных потоков

Проведем анализ денежных потоков прямым методом на основании формы № 4 «Отчет о движении денежных средств».

Анализ проводится в специальных таблицах (прил. 3). Определяется:

— структура поступлений;

— структура использования денежных средств;

— чистый денежный поток (ЧДП) по видам деятельности и общий за период.

Таблица 8

Структура поступления денежных средств

|

Источники |

Структура |

||

|

Отчетный период |

Прошлый период |

Отклонение |

|

|

Поступления от текущей деятельности |

|||

|

От покупателей и заказчиков |

166784 |

113045 |

53739 |

|

Полученные бюджетные субсидии |

8200 |

4527 |

3673 |

|

Прочие поступления |

25639 |

196377 |

-170738 |

|

Итого |

200623 |

313949 |

-113326 |

|

Поступления от финансовой деятельности |

|||

|

От займов и кредитов |

0 |

194616 |

-194616 |

|

Прочие поступления |

0 |

27074 |

-27074 |

|

Итого |

0 |

221690 |

-221690 |

Таблица 9

Структура использования денежных средств

|

Направления использования |

Структура |

||

|

Отчетный период |

Прошлый период |

Отклонение |

|

|

Отступления от текущей деятельности |

|||

|

На оплату товаров |

-123230 |

-218059 |

94829 |

|

На оплату труда |

-26233 |

-24005 |

-2228 |

|

На выплату дивидентов |

-626 |

0 |

-626 |

|

На расчеты по налогам |

-8901 |

-10408 |

1507 |

|

На командировачные расходы |

-6819 |

-5750 |

-1069 |

|

На обучение кадров |

-32 |

-62 |

30 |

|

На прочие расходы |

-37260 |

-58459 |

21199 |

|

Итого |

-203101 |

-316743 |

113642 |

|

Отступления от инвестиционной деятельности |

|||

|

Приобретение ОС |

0 |

-66864 |

66864 |

|

Прочие расходы |

0 |

-154826 |

154826 |

|

Итого |

0 |

-221690 |

221690 |

Таблица 10

Расчет чистого денежного потока (ЧДП)

|

Показатели |

Текущая деятельность, тыс. руб |

Финансовая деятельность, тыс. руб |

Инвестиционная деятельность, тыс. руб |

|||

|

Отч. период |

Прош. период |

Отч. период |

Прош. период |

Отч. период |

Прош. период |

|

|

1. Поступило денежных средств |

200623 |

313949 |

0 |

221690 |

0 |

0 |

|

2. Направлено денежных средств |

-203101 |

-316743 |

0 |

0 |

0 |

-221690 |

|

ЧДП=раздел 1-раздел 2 |

403724 |

630692 |

0 |

221690 |

0 |

221690 |

Общий чистый денежный поток рассчитывается как сумма денежных средств от всех видов деятельности.

ЧДПобщотч=403724 тыс. руб, ЧДПобщпрош=1074072 тыс. руб.

Чистый денежный поток в отчетном периоде уменьшился на 670348 тыс. руб. Это произошло за счет увеличения отступлений от текущей деятельности.

2.5.Прогнозирование банкротства

В мировой практике два подхода к прогнозированию банкротства:

— выявление неудовлетворительной структуры баланса на основе критериев оценки возможного банкротства;

— расчет индекса кредитоспособности.

Критерии оценки структуры баланса.

Таблица 11

Показатели оценки платежеспособности

|

Показатель |

Норматив |

На начало года |

На конец года |

Изменение |

|

Коэффициент общей ликвидности |

>=2 |

4.36 |

16.68 |

12.32 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>=0.1 |

-0.88 |

-1.00 |

-0.11 |

|

Коэффициент восстановления платежеспособности |

>=0.1 |

20.66 |

||

|

Коэффициент утраты платежеспособности |

>=0.1 |

32.99 |

Так как коэффициент обеспеченности собственными оборотными средствами не соответствует нормативу рассчитыаем коэффициент восстановления (утраты) платежеспособности.

,

,

где  — коэффициент общей ликвидности в конце отчетного периода;

— коэффициент общей ликвидности в конце отчетного периода;

![]() — коэффициент общей ликвидности в начале отчетного периода;

— коэффициент общей ликвидности в начале отчетного периода;

Т — продолжительность отчетного периода в месяцах;

М — период восстановления (утраты) платежеспособности.

М = 3 мес. для определения возможной утраты платежеспособности; М = 6 мес. для определения возможности восстановления платежеспособности.

Коэффициент восстановления платежеспособности выше норматива это означает, что предприятие способно восстановить свою платежеспособность в течение полугода. Коэффициент восстановления платежеспособности так же выше норматива это говорит о высокой вероятности ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Рассчитаем индекс кредитоспособности (счет Альтмана):

Так как акции ООО «АгроИнвест» не котируются на бирже, воспользуемся следующей формулой

![]()

Таблица 12

Вероятность банкротство в зависимости от значения показателя Z

|

Значение Z |

Вероятность банкротства |

|

0 |

50 % |

|

<0 |

Меньше 50 % |

|

>0 |

Больше 50 % |

Таблица 13

Данные для расчета

|

Показатель |

Сумма, тыс. руб. |

|

Собственный капитал (СК) |

76660 |

|

Балансовая прибыль (БП) |

6581 |

|

Актив (А) |

508185 |

|

Нераспределенная прибыль (НП) |

-25799 |

|

Проценты к уплате |

-696 |

|

Собственный оборотный капитал (СОК) |

-215368 |

|

Заемный капитал (ЗК) |

431525 |

Z=-0,40, это означает, что вероятность банкротства ООО «АгроИнвест» менее 50 %.

Для определения платежеспособности своих клиентов в Сбербанке РФ была разработана методика, позволяющая установить рейтинг заемщиков. Рассчитывается ряд показателей, характеризующих платежеспособность организации. Определение динамики оценочных показателей позволяет установить возможность возникновения критической ситуации.

Основными оценочными показателями являются коэффициенты:

Таблица 14

Основными оценочными показателями

|

Коэффициент |

Обозначения |

Значение |

|

Коэффициент абсолютной ликвидности |

К1 |

2.48 |

|

Промежуточный коэффициент ликвидности (коэффициент срочной ликвидности) |

К2 |

7.32 |

|

Общий коэффициент покрытия (общий коэффициент ликвидности) |

К3 |

16.68 |

|

Коэффициент автономии |

К4 |

0.15 |

|

Рентабельность продаж (Rпродаж) |

К5= Rпродаж |

0.05 |

|

Чистая рентабельность продаж |

К6= Rпродаж |

0.05 |

Оценка результатов расчетов шести коэффициентов заключается в присвоении заемщику категории по каждому показателю путем сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их значимостью. Установленные показатели приведены в табл.1.

Таблица 15

Установленные показатели

|

Коэффициенты |

1-я категория |

2-я категория |

3-я категория |

Присвоенная категория |

|

К1 К2 К3 К4: К5 К6 |

0,1 и выше 0,8 и выше 1,5 и выше 0,25 и выше 0,10 и выше 0,06 и выше |

0,05÷0,1 0,5 ÷ 0,8 1,0÷1,5 0,15÷0,25 Менее 0,1 Менее 0,06 |

Менее 0,05 Менее 0,005 Менее 1,0 Менее 0,15 Нерентаб. Нерентаб. |

1-я категория 1-я категория 1-я категория 2-я категория 2-я категория 2-я категория |

Формула расчета суммы баллов:

S = 0,05·Категория К1 + 0,1·Категория К2 + 0,4·Категория К3 + 0,2· Категория К4 + 0,15·Категория К5 + 0,10·Категория К6

Значение S используется для определения рейтинга заемщика. Устанавливается 3 класса заемщиков:

1-й класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения к 1-му классу является значение коэффициента К5 на уровне, установленном для 1-го класса;

2-й класс – значение S в диапазоне от 1,25 до 2,35. Обязательное условие – коэффициент К5 на уровне не ниже 2-го класса;

3-й класс – S > 2,35.

S=1,45, заемщик относится ко второму классу.

Кредитование организаций, отнесенных ко второму классу, требует взвешенного подхода (дополнительной информации о платежеспособности).

2.6.Оценка эффективности деятельности предприятия

Эффективность хозяйственной деятельности оценивается двумя группами показателей: рентабельности и деловой активности.

Рассчитаем показатели рентабельности.

Рентабельность (R) показывает, сколько прибыли получено с каждого рубля, вложенного в предприятие или хозяйственную операцию.

Таблица 16

Расчет показателей рентабельности

|

Показатель |

На начало периода, % |

На конец периода, % |

Изменение |

|

Рентабельность всего капитала |

2.73 |

1.30 |

-1.44 |

|

Рентабельность использования собственного капитала |

16.49 |

8.58 |

-7.90 |

|

Рентабельность использования оборотных (текущих) активов |

6.17 |

3.04 |

-3.12 |

|

Рентабельность продаж |

11.90 |

4.77 |

-7.12 |

|

Рентабельность производственной деятельности |

11.90 |

4.77 |

-7.12 |

Из табл.16 видно, что показатели рентабельности снизились к концу года.

Главной причиной снижения рентабельности собственного капитала является резкое снижение рентабельности продаж в 2,4 раза. Этого свидетельствует о снижении реализации основной продукции. Снижение рентабельности активов указывает на то, что предприятие не эффективно использует инвестированный капитал.

Рассчитаем показатели деловой активности.

Деловая активность оценим системой количественных показателей. Они могут быть абсолютными и относительными.

Абсолютные: объем продаж, прибыль, величина активов предприятия. Желательно отслеживать их в динамике. Проверить соблюдение «золотого правила экономики»:

Тпп > Твр > Такт > 100 %,

где Тпп — темп роста прибыли продаж;

Твр — темп роста выручки;

Такт — темп роста активов.

Таблица 17

Расчет темпов роста

|

Показатель |

На начало года |

На конец года |

Темп роста |

|

Прибыль от продаж |

7342 |

-22 |

-0.30 |

|

Выручка |

117719 |

137854 |

117.10 |

|

Актив |

512939 |

508185 |

99.07 |

Проверим соблюдение «золотого правила экономики»: — 100,3>17,>0,03>100 %. Не соблюдение этого правила свидетельствует об не устойчивом экономическом росте.

Рассчитаем относительные показатели характеризуют уровень эффективности использования ресурсов. Расчет показателей представлен в Приложении 3.

Из таблицы Приложения 3 можно сделать следующие выводы: за анализируемый период коэффициент оборачиваемости капитала изменился с 0,23 до 0,27. Незначительный рост данного показателя свидетельствует о росте деловой активности предприятия. При увеличении коэффициента произошло снижение продолжительности оборота на 242 дня.

Коэффициент оборачиваемости увеличился с 0,52 до 0,64. Значение данного коэффициента свидетельствует о том, что через 564 дня средства вложенные в оборотные активы и их составляющие снова примут денежную форму.

Коэффициент оборачиваемости материальных ОА увеличился. Скорость реализации оборотных средств составила 317 дней, т. е. предприятии запасается материалами на 10,5 месяцев.

Наблюдается увеличение коэффициента оборачиваемости дебиторской задолженности на 0,05, что свидетельствует и снижении величины кредита предоставляемого предприятием своим потребителям. В результате срок погашения дебиторской задолженности на 4 дня.

Произошло увеличение коэффициента оборачиваемости кредиторской задолженности на 8,3, что свидетельствует о снижении величины предоставляемого предприятию ООО «АгроИнвест» кредита. Так срок оборота кредиторской задолженности уменьшился с 159 до 34 дней к концу периода.

Коэффициент оборачиваемости собственного капитала вырос с 1,39 до 1,80 на протяжении анализируемого периода. Это значит, что уровень продаж превышает вложенный капитал практически в 2 раза.

Коэффициент финансовой активности снизился на 0,73 и находится ниже нормы. Снижение коэффициента говорит об увеличении объема представляемого кредита.

Рассчитаем длительность операционного цикла.

Ц0=Ттмз+Тдз

На конец периода: Цо=317+167=484 дня.

На начало периода: Цо=426+171=597 дня.

Длительность операционного цикла снизилась с 597 до 484 дней. Уменьшение операционного цикла снижает время между закупкой сырья и получение выручки.

Рассчитаем длительность финансового цикла.

Цф=Ц0-Ткз

На конец периода: Цф=484-34=450 дня.

На начало периода: Цф=597-159=438 дня.

Произошел рост финансового цикла с 438 до 450 дней, что свидетельствует об увеличении времени между оплатой поставщикам материалов (погашение кредиторской задолженности) и моментом получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Рассчитаем коэффициент устойчивого экономического роста

,

,

где Д – часть прибыли, выплаченной собственникам в форме дивидендов или дохода.

На начало периода: Ку=0,16.

На конец периода: Ку=0,09.

Произошло снижение коэффициента это говорит о снижении экономического потенциала.

Важным приемом анализа является оценка взаимосвязи между рентабельностью активов, рентабельностью продаж и оборачиваемостью активов.

![]() .

.

На начало периода: Rакт=2,73.

На конец периода: Rакт=1,3.

3. Операционный (маржинальный) анализ

3.1. Анализ состава и структуры себестоимости продукции

Проведем анализ на основе калькуляции затрат на основной вид продукции, выпускаемой ООО «АгроИнвест» — картофеле. Анализ представлен в Приложении 4.

В процессе анализа, было получено, что предприятие увеличило себестоимость выпущенной продукции на 17,56 %. Увеличение себестоимости продукции является отрицательным фактором, ведь ее уменьшение способствует увеличению прибыли и роста эффективности производства. Основное место в данном увеличении занимает повышение прочих расходов на 133 %. Также сильно увеличились затраты на запчасти (85 %) с 3945,9 до 7300 тыс. руб. На 1/3 упали расходы на удобрения. Отрицательным фактором является снижение заработной платы на 3377,8 тыс. рублей. Все остальные статьи затрат изменились незначительно.

3.2. Определение порога рентабельности и запаса финансовой прочности

Операционный (маржинальный) анализ проводится графическим и аналитическим способами.

Проведем анализ аналитическим способом на основе калькуляции на картофель за 2011 год.

Таблица 18

Калькуляция на картофель

|

Наименование затрат |

2011 |

|

Семена |

|

|

Удобрения (+микроудобрения) |

17 381.7 |

|

СЗР |

17 373.1 |

|

ГСМ |

5 333.2 |

|

Запчасти |

7 300.0 |

|

Зарплата |

16 600.0 |

|

Начисления на з/плату |

3 650.0 |

|

Амортизация |

31 200.0 |

|

Услуги сторонних организаций |

|

|

Прочие затраты |

25 410.3 |

|

Косвенные расходы |

15 000.0 |

|

Итого затрат |

159 197.6 |

18 616.0

18 616.0 1 333.3

1 333.3Таблица 19

Данные для расчета и построения графика

|

Название показателя |

Единица измерения |

Значение |

|

Постоянные затраты |

тыс. руб |

117 454 |

|

Переменные затраты |

тыс. руб |

41 743.6 |

|

Совокупные затраты |

тыс. руб |

159 198 |

|

Выручка от реализации |

тыс. руб |

256592 |

|

Себестоимость |

руб/тонна |

4.9 |

|

Цена |

руб/тонна |

7.9 |

|

Объем производства |

тонн |

32480 |

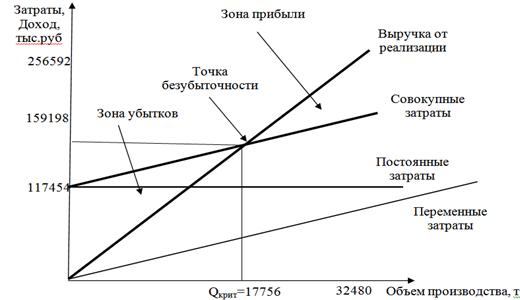

Рассчитаем критический объем производства. Он рассчитывается в натуральном и стоимостном выражении.

1. В натуральном выражении.

Критический объем рассчитывается по формуле:

где, Зпост – постоянные затраты,

Ц – цена реализации продукции,

Зперед – переменные затраты на единицу.

Переменные затраты на единицу продукции рассчитываются путем деления общей величины переменных затрат на объема производства.

Зперед=41 743.6/32480=1,29 руб/т

Qкрит=117454/(7,9-1,29)=17756 тонн.

Получаем, что критический объем производства для ООО «АгроИнвест» в натуральном выражении составляет 17756 тонн.

2. В стоимостном выражении.

![]()

где, α – доля переменных затрат в цене.

α= Зперед/Ц

α=41743,6/7,9=0,16

Qкрит=117454/(1-0,16)=140274,5 тыс. рублей.

Получаем, что критический объем производства для ООО «АгроИнвест» в стоимостном выражении составляет 140274,5 тыс. рублей.

Для снижения риска понести убытки предприятие должно иметь определенный запас финансовой прочности (ЗФП). Он рассчитывается путем вычитания из объёма производства критического объёма.

ЗФП=32480-17756=14724 тонны.

Для оценки достаточности запаса его рассчитывают в %.

ЗФП=(32480-17756)/17756*100=82,9 %

Получаем, что предприятие может сократить объём производства картофеля на 14724 тонн (82,9 %) и при этом не понесет убытков.

Теперь проведем анализ графическим способом.

Для этого построим график безубыточности и найдем точку безубыточности (критический объем производства).

Рис. 1. График безубыточности

Точка пересечения графиков выручки от реализации и совокупных затрат – точка безубыточности, которая определяет критический объем производства. Предприятие ООО «АгроИнвест» является прибыльным предприятием.

Заключение

Анализ финансово-хозяйственного состояния ООО «АгроИнвест» показал, что общая стоимость активов предприятия снизилась на 1 %. Доля внеоборотных активов увеличилась на 2,16 %, что говорит о положительной динамике предприятия. Уменьшение доли оборотных активов на 4,81 % указывает на снижение ликвидности предприятия. Уменьшение пассивов на 0,93 % предприятия говорит об использовании денежных средств.

Коэффициенты, характеризующие источники финансирования деятельности предприятия находятся ниже нормативов.

Оценка финансовой устойчивости предприятия показала, что у предприятия нормальная финансовая устойчивость.

Оценка ликвидности активов и платежеспособности предприятия показала что, что предприятие платежеспособно и его баланс нельзя признать абсолютно ликвидным

Чистый денежный поток в отчетном периоде уменьшился на 287338 тыс. руб. Это произошло за счет увеличения отступлений от текущей деятельности.

Вероятность банкротства ООО «АгроИнвест» менее 50 %. Коэффициент восстановления платежеспособности выше норматива это означает, что предприятие способно восстановить свою платежеспособность в течение полугода. Коэффициент восстановления платежеспособности так же выше норматива это говорит о высокой вероятности ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Показатели рентабельности снизились к концу года. Главной причиной снижения рентабельности собственного капитала является резкое снижение рентабельности продаж в 2,4 раза. Этого свидетельствует о снижении реализации основной продукции. Снижение рентабельности активов указывает на то, что предприятие не эффективно использует инвестированный капитал.

Выросла деловая активность предприятия. Длительность операционного цикла снизилась с 597 до 484 дней. Произошел рост финансового цикла с 438 до 450 дней.

Операционный анализ показал, что предприятие увеличило себестоимость выпущенной продукции на 17,56 %.

Критический объем производства для ООО «АгроИнвест» в натуральном выражении составляет 17756 тонн. У предприятия достаточный запас финансовой прочности.

Список использованной литературы

1. Вакуленко, Т. Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т. Г.Вакуленко, Л. Ф.Фомина. – СПб.: Издательский торговый дом «Герда», 2001.

2. Глушков, И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет. В 2-х т. – 11-е изд., «Кнорус» — «Экор-Книга» / И. Е.Глушков. – М.: Финансы и статистика, 2006.

3. Друри, К. Введение в управленческий и производственный учет / К. Друри. – М.: Аудит, 1997.

4. Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В.Ковалев. – М.: Финансы и статистика, 2002.

5. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия. / Г. В.Савицкая. – 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2004.

6. Финансовый менеджмент: теория и практика: учебник / под ред. Е. С.Стояновой. – 3-е изд. – М.: Изд-во «Перспектива», 1998.

7. Шеремет, А. Д. Методика финансового анализа / А. Д.Шеремет, Р. С.Сайфулин, Е. В.Негашев. – М.: ИНФРА-М, 2005.

ПРИЛОЖЕНИЯ

Приложение 1

|

Показатели |

Абсолютные величины, тыс. руб |

Изменение за год |

Структура, % |

||||

|

н. г. |

к. г. |

тыс. руб |

% |

н. г. |

к. г. |

Изменение за год |

|

|

Актив |

|||||||

|

Внеоборотные активы |

285852 |

292028 |

6176 |

2.16 |

55.73 |

57.46 |

1.74 |

|

Оборотные активы |

227087 |

216157 |

-10930 |

-4.81 |

44.27 |

42.54 |

-1.74 |

|

Итого актив |

512939 |

508185 |

-4754 |

-0.93 |

100 |

100 |

0 |

|

Внеоборотные активы |

|||||||

|

Основные средства |

143736 |

131509 |

-12227 |

-8.51 |

50.28 |

45.03 |

-5.25 |

|

Незавершенное строительство |

142101 |

160504 |

18403 |

12.95 |

49.71 |

54.96 |

5.25 |

|

Отложенные финансовые активы |

15 |

15 |

0 |

0 |

0.01 |

0.01 |

0 |

|

Внеоборотные активы |

285852 |

292028 |

6176 |

2.16 |

100 |

100 |

0 |

|

Оборотные активы |

|||||||

|

Запасы |

139168 |

121329 |

-17839 |

-12.82 |

61.28 |

56.13 |

-5.15 |

|

Дебиторская задолженность |

55818 |

63932 |

8114 |

14.54 |

24.58 |

29.58 |

5.00 |

|

Денежные средства |

4146 |

1672 |

-2474 |

-59.67 |

1.83 |

0.77 |

-1.05 |

|

КФВ |

27954 |

29224 |

1270 |

4.54 |

12.31 |

13.52 |

1.21 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оборотные активы |

227086 |

216157 |

-10929 |

-4.81 |

100 |

100 |

0 |

|

Запасы |

|||||||

|

Сырьё и материалы |

14307 |

10398 |

-3909 |

-27.32 |

10.28 |

8.57 |

-1.71 |

|

Животные на выращивании и откормке |

1559 |

3135 |

1576 |

101.09 |

1.12 |

2.58 |

1.46 |

|

Затраты в НП |

20044 |

2258 |

-17786 |

-88.73 |

14.40 |

1.86 |

-12.54 |

|

Готовая продукция |

103072 |

105538 |

2466 |

2.39 |

74.06 |

86.98 |

12.92 |

|

Расходы будущих периодов |

186 |

0 |

-186 |

-100.00 |

0.13 |

0.00 |

-0.13 |

|

Запасы |

139168 |

121329 |

-17839 |

-12.82 |

100 |

100 |

0 |

Горизонтальный и вертикальный анализ актива баланса

Приложение 2

Горизонтальный и вертикальный анализ пассива баланса

|

Показатели |

Абсолютные величины, тыс. руб |

Изменение за год |

Структура, % |

||||

|

н. г. |

к. г. |

тыс. руб |

% |

н. г. |

к. г. |

Изменение за год |

|

|

Собственный капитал и заемные средства |

|||||||

|

Капитал и резервы |

84967 |

76660 |

-8307 |

-9.78 |

16.56 |

15.09 |

-1.48 |

|

Заемные средства |

427972 |

431525 |

3553 |

0.83 |

83.44 |

84.91 |

1.48 |

|

Итого пассив |

512939 |

508185 |

-4754 |

-0.93 |

100 |

100 |

0 |

|

Собственный капитал |

|||||||

|

Установочный капитал |

102459 |

102459 |

0 |

0.00 |

120.59 |

133.65 |

13.07 |

|

Нераспределенная прибыль |

-17492 |

-25799 |

-8307 |

47.49 |

-20.59 |

-33.65 |

-13.07 |

|

Собственный капитал |

84967 |

76660 |

-8307 |

-9.78 |

100 |

100 |

0.00 |

|

Заемные средства |

|||||||

|

Долгосрочные обязательства |

375835 |

418565 |

42730 |

11.37 |

87.82 |

97 |

9.18 |

|

Краткосрочные обязательства |

52137 |

12960 |

-39177 |

-75.14 |

12.18 |

3 |

-9.18 |

|

Заемные средства |

427972 |

431525 |

3553 |

0.83 |

100 |

100 |

0 |

|

Краткосрочные обязательства |

|||||||

|

Краткосрочные кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность |

52137 |

12960 |

-39177 |

-75.14 |

100 |

100 |

0 |

|

Краткосрочные обязательства |

52137 |

12960 |

-39177 |

-75.14 |

100 |

100 |

0 |

|

Кредиторская задолженность |

|||||||

|

Поставщикам |

51577 |

12358 |

-39219 |

-76.0397 |

98.93 |

95.35 |

-3.57 |

|

По заработной плате |

482 |

155 |

-327 |

-67.8423 |

0.92 |

1.20 |

0.27 |

|

Внебюджетным фондам |

0 |

40 |

40 |

0 |

0 |

0.31 |

0.31 |

|

Бюджету |

78 |

77 |

-1 |

-1.28205 |

0.15 |

0.59 |

0.44 |

|

Прочим кредиторам |

0 |

330 |

330 |

0 |

0 |

2.55 |

2.55 |

|

Кредиторская задолженность |

52137 |

12960 |

-39177 |

-75.1424 |

100 |

100 |

0 |

Приложение 3

Относительные показатели характеризуют уровень эффективности использования ресурсов

|

Показатель |

Норматив |

На начало года |

На конец года |

Изменение |

Продолжительность оборота, в днях |

|

|

н. г. |

к. г. |

|||||

|

Производительность труда (ПТ) |

— |

552.67 |

572.01 |

19.34 |

— |

— |

|

Фондоотдача производственных ОФ |

— |

0.82 |

1.05 |

0.23 |

— |

— |

|

Коэффициент общей оборачиваемости капитала |

— |

0.23 |

0.27 |

0.04 |

1569 |

1327 |

|

Коэффициент оборачиваемости ОА |

— |

0.52 |

0.64 |

0.12 |

694 |

564 |

|

Коэффициент оборачиваемости материальных ОА (запасов) |

— |

0.85 |

1.14 |

0.29 |

426 |

317 |

|

Коэффициент оборачиваемости дебиторской задолженности |

— |

2.11 |

2.16 |

0.05 |

171 |

167 |

|

Коэффициент оборачиваемости кредиторской задолженности |

— |

2.26 |

10.64 |

8.38 |

159 |

34 |

|

Коэффициент оборачиваемости собственного капитала |

1.39 |

1.80 |

0.41 |

260 |

200 |

|

|

Коэффициент финансовой активности |

> 1 |

0.93 |

0.20 |

-0.73 |

385 |

1776 |

Приложение 4

Анализ состава и структуры себестоимости продукции

|

Наименование затрат |

2011 |

2010 |

Изменение за год |

Структура, % |

|||

|

тыс. руб |

% |

2010 |

2011 |

Изменение за год |

|||

|

Семена |

18 616.0 |

19139.0 |

-523.0 |

-2.73 |

11.88 |

11.69 |

-0.18 |

|

Удобрения (+микроудобрения) |

17 381.7 |

25005.8 |

-7 624.1 |

-30.49 |

15.52 |

10.92 |

-4.60 |

|

СЗР |

17 373.1 |

20572.6 |

-3 199.5 |

-15.55 |

12.77 |

10.91 |

-1.85 |

|

ГСМ |

5 333.2 |

5010.9 |

322.3 |

6.43 |

3.11 |

3.35 |

0.24 |

|

Запчасти |

7 300.0 |

3945.9 |

3 354.1 |

85.00 |

2.45 |

4.59 |

2.14 |

|

Зарплата |

16 600.0 |

19977.8 |

-3 377.8 |

-16.91 |

12.40 |

10.43 |

-1.97 |

|

Начисления на з/плату |

3 650.0 |

4317.4 |

-667.4 |

-15.46 |

2.68 |

2.29 |

-0.39 |

|

Амортизация |

31 200.0 |

28688.8 |

2 511.2 |

8.75 |

17.80 |

19.60 |

1.80 |

|

Услуги сторонних организаций |

1 333.3 |

8522.7 |

-7 189.4 |

-84.36 |

5.29 |

0.84 |

-4.45 |

|

Прочие затраты |

25 410.3 |

10904.2 |

14 506.1 |

133.03 |

6.77 |

15.96 |

9.19 |

|

Косвенные расходы |

15 000.0 |

15064.1 |

-64.1 |

-0.43 |

9.35 |

9.42 |

0.07 |

|

Итого затрат |

159 197.6 |

161149.2 |

-1 951.6 |

-1.21 |

100 |

100 |

0 |

|

Количество га |

928 |

1218 |

-290.0 |

-23.81 |

|||

|

Затраты на 1 га |

171.55 |

132.3 |

39.2 |

29.66 |

|||

|

Зачетный вес картофеля, тонн |

32 480.0 |

38652.6 |

-6 172.6 |

-15.97 |

|||

|

Себестоимость 1 тн картофеля |

4.90 |

4.17 |

0.7 |

17.56 |