Анализ интенсивности использования капитала

<1> За исключением фактических затрат по выкупу собственных акций у акционеров.

<2> Включая величину отложенных налоговых активов.

<3> За исключением задолженности участников (учредителей) по взносам в уставный капитал.

<4> Включая величину отложенных налоговых обязательств.

<5> В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Результаты расчета сверить с данными бухгалтерского баланса (форма 3).

2.1.2 Анализ интенсивности использования капитала.

Анализ позволяет выявить влияние факторов на изменение интенсивности использования капитала. Интенсивность использования капитала оценивается показателями оборачиваемости и продолжительности оборота.

Коэффициент оборачиваемости оборотных активов (количество оборотов в анализируемом периоде) равен:

Продолжительность оборота оборотных активов:  ,

,

где Д – продолжительность анализируемого периода в днях.

Расчет коэффициентов оборачиваемости и продолжительности оборота оборотных активов и их элементов сводится в таблицу 5.2.

Затем рассматривается оборачиваемость всего капитала.

Коэффициент оборачиваемости капитала определяется по формуле:

где ![]() — доля оборотных активов в валюте баланса;

— доля оборотных активов в валюте баланса;

КОБОА – коэффициент оборачиваемости оборотных активов.

Период оборота капитала:

где ТОБОА – период оборота оборотных активов.

Оценивается условная экономия/перерасход капитала в результате изменения оборачиваемости:

Определяется условный прирост/снижение прибыли от продаж за счет изменения оборачиваемости капитала:

Результаты аналитических расчетов могут быть сведены в таблицу 5.3

Таблица 5.2 Расчет оборачиваемости оборотных активов

|

Показатели |

Строки баланса ф. №1 |

Средние остатки |

Коэфф. оборачиваемости (ед.)/продолжительность оборота (дни) |

Изменение коэффициента оборачиваемости/ продолжительности оборота |

Условная экономия/перерасход оборотных средств за счет изменения оборачиваемости |

||||

|

Базовый год |

Предыдущий год |

Отчётный год |

Базовый год |

Предыдущий год |

Отчётный год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 Запасы всего |

|||||||||

|

1.1 Сырье, материалы и др. ценности |

|||||||||

|

1.2 Затраты в незавершенном производстве |

|||||||||

|

1.3 Готовая продукция и товары для перепродажи |

|||||||||

|

1.4 Товары отгруженные |

|||||||||

|

1.5 Расходы будущих периодов |

|||||||||

|

1.6 Прочие запасы и затраты |

|||||||||

|

2.Дебиторская задолженность, всего в том числе: 2.1 сроком более года 2.2 сроком «в течение 12 месяцев» |

|||||||||

|

7. Краткосрочные финансовые вложения |

|||||||||

|

8. Денежные средства |

|||||||||

|

9. Прочие оборотные средства |

|||||||||

|

10. Всего оборотных активов, в т. ч. 10.1. в сфере производства |

|||||||||

|

12. Объём реализации |

Таблица 5.3 Оценка изменений интенсивности использования капитала.

|

№ строки |

Средние суммы в анализируемые периоды |

Условная экономия/ перерасход капитала |

Условный прирост/ снижение прибыли |

||||||

|

Базисн. |

Предыд. |

Отчетн. |

Предыд. |

Отчетн. |

Предыд. |

Отчетн. |

|||

|

Актив баланса |

1 |

||||||||

|

Оборотные активы |

2 |

||||||||

|

Доля оборотных активов в капитале (2/1) |

3 |

||||||||

|

Объем реализации |

4 |

||||||||

|

Коэффициент оборачиваемости оборотных активов |

5 |

||||||||

|

Коэффициент оборачиваемости актива баланса |

6 |

||||||||

|

Продолжительность оборота актива баланса |

7 |

||||||||

|

|

За счет У |

8 |

|||||||

|

За счет КОБОА |

9 |

||||||||

|

|

За счет У |

10 |

|||||||

|

За счет КОБОА |

11 |

2.2 Анализ платежеспособности предприятия.

Анализ платежеспособности проводится по коэффициентам ликвидности, динамике удовлетворительности структуры баланса.

Платежеспособность — оценка способности предприятия вовремя и в полном объеме погасить свои обязательства. Наиболее корректно она оценивается по агрегированному балансу. Однако, для составления такого агрегированного баланса необходимо иметь первичных учетные данные предприятия. Поэтому, используются коэффициенты ликвидности, которые могут быть рассчитаны по бухгалтерской отчетности.

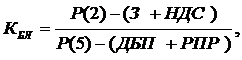

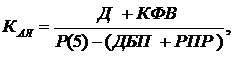

Коэффициент абсолютной ликвидности:

где Д — денежные средства; КФВ — краткосрочные финансовые вложения; Р(5) — сумма 5-го раздела баланса; ДБП — доходы будущих периодов; РПР — резерв предстоящих расходов.

Уровень данного показателя по западным рекомендациям: КАЛ > 0,2-0,5. Для российских предприятий достаточно 0,1.

Коэффициент быстрой (критической) ликвидности: