Экзамен по афхд

Задачи на государственный экзамен по дисциплине «Анализ хозяйственной деятельности»

ЗАДАЧА . Проанализировать степень выполнение плана за месяц.

Таблица. Выполнение плана по производству продукции.

|

Вид продукции |

Объем производства, тыс. руб. |

Абсолютное отклонение от плана |

Выполнение плана, % |

|

|

План |

Факт |

|||

|

А |

300 |

327 |

||

|

Б |

250 |

225 |

||

|

В |

500 |

510 |

||

|

ИТОГО: |

Сделать вывод:

Методические указания:

Абсолютное отклонение показывает абсолютную величину отклонения фактического показателя от планового. Определяется как абсолютная разность между фактической и плановой величиной показателя:

Абсолютные отклонения = Факт – План

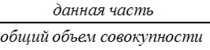

Для определения степени выполнения плана используется относительная величина выполнения плана:

![]()

ЗАДАЧА Выявить, как использованы резервы производства.

Таблица. Выполнение плана оргтехмероприятий.

|

Мероприятия |

По плану |

Фактически |

Абсолютное отклонение от плана |

Выполнение плана, % |

|

Внедрение новой технологии, млн. руб. |

150 |

120 |

||

|

Модернизация действующего оборудования, млн. руб. |

300 |

270 |

||

|

Покупка новой техники, млн. руб. |

500 |

545 |

Сделать выводы:

Методические указания:

Абсолютное отклонение показывает абсолютную величину отклонения фактического показателя от планового. Определяется как абсолютная разность между фактической и плановой величиной показателя:

Абсолютные отклонения = Факт – План

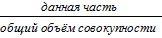

Для определения степени выполнения плана используется относительная величина выполнения плана:

![]()

ЗАДАЧА. Проанализировать выполнение плана по ассортименту.

Таблица. Анализ ассортимента продукции.

|

Ассортимент |

Выпуск продукции, тыс. руб. |

Выполнение плана, % |

Зачитывается в выполнение плана по ассортименту |

|

|

План |

Факт |

|||

|

Изделие А |

850 |

850,8 |

||

|

Изделие Б |

900 |

890,1 |

||

|

Изделие В |

255 |

340,5 |

||

|

Изделие Г |

369,3 |

304,8 |

||

|

ИТОГО: |

Сделать вывод:

Методические указания:

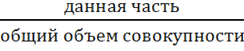

Выполнение плана по ассортименту определяется по формуле относительной величины выполнения плана:

![]()

Зачитывается в выполнение плана по ассортименту фактический выпуск но не более планового выпуска.

ЗАДАЧА. Оценить выполнение плана по качеству продукции.

Таблица. Анализ качества продукции.

|

Сорт продукции |

Цена за 1 туб, тыс. руб. |

Выпуск продукции, туб |

Стоимость выпуска продукции, млн. руб. |

||||

|

План |

Факт |

План |

Факт |

По цене 1 сорта |

|||

|

План |

Факт |

||||||

|

1 |

600 |

28800 |

35280 |

||||

|

2 |

500 |

17280 |

10080 |

||||

|

3 |

250 |

11520 |

5040 |

||||

|

ИТОГО: |

Сделать выводы:

Методические указания:

Стоимость выпуска продукции определяется умножением объема выпуска продукции на цену

Стоимость выпуска по цене 1 сорта определяется умножением количества выпущенной продукции на цену, за единицу, 1 сорта

ЗАДАЧА. Определить выполнение плана поставок за месяц в разрезе отдельных потребителей и видов продукции. Выяснить причины недовыполнения плана и дать оценку деятельности по выполнению договорных обязательств.

Таблица. Анализ выполнения договорных обязательств по отгрузке продукции за март месяц, млн. руб.

|

Изделие |

Потребитель |

План поставки по договору |

Фактически отгружено |

Недопоставки продукции |

Зачетный объем в пределах плана |

|

А |

1 2 3 |

800 600 600 |

850 750 700 |

||

|

В |

1 2 |

500 1200 |

500 1050 |

||

|

и т. д. |

|||||

|

ИТОГО: |

— |

8000 |

8500 |

Методические указания:

Недопоставка (сверхнормативная поставка) определяется как разность между фактически отгруженной и плана поставок продукции по договору.

Зачетный объем осуществляется основанием количества фактически отгруженной продукции, но не больше плана.

ЗАДАЧА. Проанализировать объем производства. Изучить динамику товарной продукции, рассчитать базисные и цепные темпы роста и прироста. Отразить на графике.

Таблица. Динамика товарной продукции.

|

Год |

Товарная продукция в сопоставимых ценах, млн. руб. |

Темпы роста, % |

|

|

Базисные |

Цепные |

||

|

1991 |

90000 |

100 |

100 |

|

1992 |

92400 |

||

|

1993 |

95800 |

||

|

1994 |

94100 |

||

|

1995 |

100800 |

Сделать выводы:

Методические указания:

Темпы роста исчисляются как обычные относительные величины. Отношением данного уровня к начальному или предыдущему.

ЗАДАЧА. Рассчитать влияние структурных сдвигов на выпуск продукции в стоимостном выражении (по средним ценам).

Таблица. Исходные данные.

|

Виды продукции |

Единица измерения |

Фактический выпуск в натуральном выражении |

Средняя отпускная цена, руб. |

Изменения объема продукции за счет структурных сдвигов, тыс. руб. |

|

|

По плану |

По факту |

||||

|

А |

тыс. м. |

1475 |

61000 |

62300 |

|

|

Б |

тыс. м. |

2068 |

13250 |

14000 |

|

|

В |

тыс. м. |

33 |

74850 |

76000 |

|

|

ИТОГО: |

* |

* |

* |

* |

Сделать выводы:

Методические указания:

Для расчета влияния структурных сдвигов используется метод средних цен :

![]()

(

( )

)![]() ,

,

где  — средняя отпускная цена — фактическая и плановая.

— средняя отпускная цена — фактическая и плановая.

![]() — фактическое количество изделий.

— фактическое количество изделий.

ЗАДАЧА. Рассчитать коэффициент ритмичности выпуска продукции за декады.

Таблица. Анализ выпуска продукции.

|

Декады месяца |

Выпуск продукции, тыс. руб. |

Удельный вес продукции, % |

Сумма засчитываемая в выполнение плана по ритмичности |

|||

|

План |

Факт |

План |

Факт |

Тыс. руб. |

% |

|

|

1 |

4800 |

4545 |

||||

|

2 |

5250 |

4848 |

||||

|

3 |

4950 |

5757 |

||||

|

ИТОГО за месяц: |

Сделать выводы:

Методические указания:

Удельный вес продукции определяется по формуле:

₌

₌  ×100%

×100%

В выполнение плана по ритмичности засчитывается сумма по фактическому выпуску продукции, но не более плановой ее величины.

|

Стаж работы |

Число рабочих |

Удельный вес в общей численности рабочих, % |

|

До 1 года |

475 |

|

|

От 1 до 3 лет |

1000 |

|

|

От 3 до 5 лет |

360 |

|

|

От 5 до 10 |

995 |

|

|

От 10 до 15 лет |

520 |

|

|

Свыше 15 лет |

1650 |

|

|

ИТОГО: |

ЗАДАЧА. Дать характеристику состава рабочих по стажу работы.

Сделать вывод.

Методические указания:

Удельный вес определяется по формуле:

₌

₌  ×100%

×100%

Задача Проанализировать среднегодовую выработку одним работающим.

Таблица. Исходные данные для факторного анализа.

|

Показатель |

План |

Факт |

Отклонение (+;-) |

|

Удельный вес рабочих в общей численности промышленно-производительного персонала (УД), % |

80 |

82 |

|

|

Отработанно дней одним рабочим за год (Д) |

240 |

230 |

|

|

Средняя продолжительность рабочего дня (П), ч |

8 |

7,8 |

|

|

Среднечасовая выработка рабочего (СВ) тыс. руб. |

31,25 |

33,99 |

Сделать выводы:

Методические указания:

Среднегодовая выработка с учетом факторов представляет:

ГВ = Уд * Д * П * СВ

Расчет влияния факторов в четырехфакторной модели:

∆ГВул. = ∆Уд * До * По * СВо

∆ГВд = Уд1 * ∆Д * По * СВо

∆ГВп = Уд1 * Д1 * ∆П * СВо

∆ГВчв = Уд1 * Д1 * П1 * ∆СВ

ЗАДАЧА. Дать оценку обеспеченности предприятия основными фондами.

Таблица. Оценка обеспеченности предприятия основными фондами.

|

Показатели |

За предыдущий год |

За отчетный год |

Фактически темпы роста,% |

||

|

По плану |

По факту |

К предыдущему году |

К плану |

||

|

1. Среднегодовая стоимость промышленных производствен-ных основных фондов, тыс. руб. |

3209278 |

3709843,75 |

3295639 |

||

|

1.1. В том числе среднегодовая стоимость активной части ППОФ, тыс. руб. |

1588592,61 |

1873471,1 |

1680776 |

||

|

2. Удельный вес активной части ППОФ,% |

Сделать выводы.

Методические указания:

Удельный вес определяется по формуле:

iструкт. =  ∙ 100%

∙ 100%

Темпы роста определяются отношением фактического выполнения к плану за отчетный или предыдущий годы и умножением полученного числа на 100%.

ЗАДАЧА. Проанализировать степень изношенности основных средств.

Таблица. Анализ изношенности основных средств.

|

Показатели |

Ед. изм. |

На начало года |

На конец года |

Изменение за год |

|

1. Первоначальная стоимость основных средств |

Тыс. руб. |

3284269 |

3306033 |

|

|

2. Износ основных средств за время их эксплуатации |

Тыс. руб. |

1243732 |

1270888 |

|

|

3. Степень изношенности основных средств |

% |

|||

|

4. Степень годности |

% |

Сделать выводы:

Методические указания:

Коэффициент износа (Кизн):

Кизн = И : Ф,

где И – сумма износа;

Ф – первоначальная стоимость основных средств.

Коэффициент годности (Кг):

Кг = ![]() = 1-Ки,

= 1-Ки,

где Г – остаточная стоимость основных средств.

Изменение стоимости за год определяется как разность между стоимостью на конец года и стоимостью на начало года.

Задача. Определить выполнение плана поступления по отдельным видам материально-технических ресурсов.

Таблица. Анализ выполнения плана по ассортименту поступления материально-технических ресурсов.

|

Наименование материалов |

Совокупная потребность в МТР, т |

Фактически поступило, т |

Выполнение плана поступления, % |

Принимается в выполнение плана по ассортименту, т |

|

1.Трубы катаные |

2000 |

1905 |

||

|

2.Трубы тянутые |

3340 |

3340 |

||

|

3.Трубы тонкостенные |

2460 |

2400 |

||

|

4.Трубы нержавеющие |

1500 |

1450 |

||

|

ИТОГО: |

Сделать выводы:

Методические указания:

Выполнение плана поступления

В выполнение плана по ассортименту засчитывается сумма по фактическому поступлению продукции, но не более ее совокупной потребности в МТР.

ЗАДАЧА. Проанализировать обоснованность плановых показателей.

Таблица. Производство продукции, млн. руб.(в сопоставимых ценах)

|

Вид продукции |

Прошлые годы |

В среднем за четыре года |

План на будущий год |

|||

|

1-ый |

2-ой |

3-ий |

4-ый |

|||

|

А |

280 |

300 |

300 |

320 |

300 |

|

|

Б |

200 |

205 |

218 |

221 |

250 |

|

|

ИТОГО: |

||||||

Сделать вывод:

Методические указания:

Для анализа обоснованности плана определяется средний показатель за определённый период по формуле средней арифметической простой:

![]()

ЗАДАЧА. Определить числа аритмичности.

Таблица. Анализ чисел аритмичности.

|

Декады месяца |

Среднесуточный выпуск продукции, тыс. |

Уровень выполнения плана, коэффициент |

Отклонения в долях единицы от плана в связи |

||

|

План |

Факт |

С невыполнением плана |

С перевыполнением плана |

||

|

1 |

480 |

454,5 |

|||

|

2 |

525 |

484,8 |

|||

|

3 |

495 |

575,7 |

|||

|

ИТОГО: |

— |

— |

— |

Сделать выводы:

Методические указания:

Уровень выполнения плана (коэффициент) исчисляют по формуле:

![]()

Абсолютные отклонения = Факт – План

Вопросы выносимые на государственный экзамен

1. Использование относительных и средних величин в АХД.

2.Анализ качества производимой продукции.

3.Анализ ассортимента и структуры продукции.

4.Анализ ритмичности выпуска продукции.

5.Анализ производительности труда.

6.Анализ обеспеченности предприятия трудовыми ресурсами.

7.Анализ эффективности использования трудовых ресурсов.

8.Анализ использования фонда рабочего времени.

9.Анализ фонда заработной платы.

10.Анализ обеспеченности предприятия основными средствами.

11.Анализ интенсивности и экстенсивности использования основных средств.

12.Анализ эффективности использования материальных ресурсов.

13.Анализ себестоимости продукции.

14.Анализ показателей рентабельности организации.

15.Анализ распределения и использования прибыли организации.