Метод эквивалентных коэффициентов

Метод эквивалентных коэффициентов применяется в организациях, производящих продукцию, имеющую близкие конструктивные и технологические свойства. Определяется путём умножения себестоимости продукции стандартного продукта (выбранного в качестве эквивалента) на соответствующий поправочный коэффициент.

Нормативный метод (стандарт-костинг). Себестоимость определяется любым из вышеперечисленных методов, но для расчёта используются не фактические, а нормативные значения.

Обязательные условия применения нормативного метода:

· Составление нормативной калькуляции по действующим на начало месяца нормам

· Выявление отклонений фактических затрат от действующих норм в момент их возникновения

· Учёт изменений действующих норм

· Отражение изменений действующих норм в нормативных калькуляциях

Директ-костинг предусматривает подразделение затрат на постоянные и переменные. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

6

Источники снижения себестоимости – элементы или статьи затрат, величину которых необходимо сократить, чтобы снизить себестоимость.

Факторы – действия, которые необходимо осуществить, чтобы снизить себестоимость.

Резервы снижения себестоимости – имеющиеся, но не использованные возможности снижения себестоимости продукции.

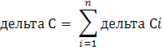

Относительное снижение себестоимости:

· индексный метод

где дельта С – процент снижения себестоимости в отчётном периоде по сравнению с базисным, %, дельта Сi – процент снижения себестоимости в результате реализации i-го источника, %, n – количество имеющихся источников.

Влияние снижения расходов сырья, материалов и т. д. на себестоимость единицы продукции

Дельта Смз = (1-Iц*Iн) * альфа M0, где Iн – индекс изменения норм расхода материалов, Iц – индекс изменения цен на сырьё и материалы, альфа m0 – удельный вес материальных затрат в себестоимости продукции базового периода, %.

Влияние роста производительности труда на снижение себестоимости единицы продукции

Дельта Спт = (1-![]() ) * альфа зп0., где Iзп, I пт – индекс средней заработной платы и производительности труда, альфа зп – удельный вес заработной платы в себестоимости продукции базового периода.

) * альфа зп0., где Iзп, I пт – индекс средней заработной платы и производительности труда, альфа зп – удельный вес заработной платы в себестоимости продукции базового периода.

Влияние снижения условно-постоянных затрат на себестоимость единицы продукции:

Дельта Суп = [1-(![]() + альфа пер) ] * 100%, где альфа пос, альфа пер – доля условно-постоянных и переменных расходов в себестоимости, коэффициенты, Iпп – индекс изменения объёма производства.

+ альфа пер) ] * 100%, где альфа пос, альфа пер – доля условно-постоянных и переменных расходов в себестоимости, коэффициенты, Iпп – индекс изменения объёма производства.

Абсолютное снижение себестоимости:

Дельта Сабс =  , где С0 – себестоимость продукции базисного периода, руб.

, где С0 – себестоимость продукции базисного периода, руб.

Факторы снижения себестоимости: внутрипроизводственные (внутренние) – зависят от деятельности предприятия, внепроизводственные (внешние) – не зависят от деятельности предприятия.

Внутрипроизводственные:

· технические

o механизация и автоматизация производства

o увеличение загрузки производственных мощностей

· организационные

o улучшение организации труда

o улучшение материально-технического обслуживания

· структурные

o улучшение структуры и объёма производства

внепроизводственные факторы:

· изменение минимальной заработной платы

· изменение цен на получаемые материалы от поставщиков

· устанавливаемые нормативные сроки службы

· изменение налоговых ставок

Тема 5 : Ценообразование в организации (на предприятии)

1. экономическое содержание цены

2. виды и система цен

3. понятие и виды скидок

4. состав цены по элементам

5. обоснование цены в организации

6. методы ценообразования

7. стратегии ценообразования

1

Цена – денежная оценка стоимости единицы товара. Тариф – денежная оценка стоимости единицы работы, услуг. Ценообразование – процесс по установлению, регулированию, цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами хозяйствования.

Система ценообразования:

· затратное ценообразование

величина цены товара ставится в непосредственную зависимость от издержек производства и обращения

· рыночное ценообразование

величина цены товара определяется соотношением спроса и предложения на конкретном рынке

типы рынков и условия ценообразования на них:

· рынок свободной конкуренции

o много производителей идентичных товаров

o цены заданы рынком

o производитель приспосабливается к ценам

· рынок монополистической конкуренции

o много производителей схожих товаров

o цены формируются производителями

o производитель может повлиять на цену, изменяя объём продаж

типы рынков и условия ценообразования на них:

· рынок олигополии

o несколько производителей идентичных товаров

o цены устанавливаются производителями и, как правило, не меняются

· рынок монополии

o один производитель

o цена устанавливается монополистом

факторы ценообразования (первого порядка)

· спрос

· предложение

· конкуренция

· уровень госрегулирования

факторы ценообразования (второго порядка):

· внутренние

o особые свойства товара

o способ производства

o организационный и технический уровни

o ориентация на различных покупателей

o жизненный цикл товара

o длительность цикла товародвижения

o организация сервиса

o имидж предприятия на рынке

o реклама, продвижение товара

· внешние

o политическая и экономическая ситуация в стране

o обеспеченность основными ресурсами

o уровень доходов и сбережений

o масштабы государственного регулирования экономики и цен

o общий уровень инфляции

o совершенство налогового законодательства

o внешнеэкономическая политика государства

Виды скидок:

Простая скидка – предоставляется покупателю единожды или при оплате наличными. Прогрессивная — предоставляется покупателю за приобретение заранее определённого увеличивающегося количества продукции. Достигает 20-30%. Бонусная скидка предоставляется постоянным покупателям, если они предоставляют определённое количество товаров на определённый период. Дилерская скидка предоставляется предприятиями – производителями своим постоянным покупателям или посредниками. 15-2-%. Специальная скидка – предоставляется тем предприятиям, в заказах которых продавцы сильно заинтересованы. 8-10%. Экспортная скидка – предоставляется иностранным покупателям с целью повысить конкурентоспособность товара на внешнем рынке. Скрытая скидка – предоставляется покупателям в форме льготных или беспроцентных кредитов, предоставления бесплатных образцов, предоставление бесплатных слуг. Скидка за возврат – предоставляется покупателю при условии возврата ранее купленной у данной фирмы устаревшей модели. 25-30%. Сезонная скидка – применяется при продаже товара вне сезона. Виды торговых скидок (СТБ):

· процентная

· фиксированная

· скидка на количество приобретаемых товаров

· скидка на сумму (стоимость)

· накопительная скидка

состав цены:

|

Себестоимость |

Прибыль |

Акциз |

Торговая наценка |

ндс |

|

Оптовая |

Розничная |

|||

|

Отпускная цена предприятия |

||||

|

Отпускная цена оптового предприятия |

||||

|

Розничная цена |

Прибыль:

П = ![]() ,

,

где Нр – норма рентабельности (прибыли), включаемая в цену, %; С – себестоимость единицы продукции (работы, услуги), руб.

оптовая цена: отпускная цена + (издержки снабженческо-сбытовой или оптовой организации+ прибыль снабженческо-сбытовой или оптовой организации+ НДС). В скобках – оптовая надбавка.

Как правило, оптовые и розничные торговые надбавки устанавливаются в процентах от отпускной цены, а скидки – в процентах от розничной.