Оценка типа финансовой устойчивости

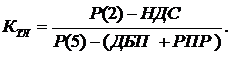

где Р(2) – сумма по второму разделу баланса; З – сумма запасов в оборотных активах; НДС – сумма налога на добавленную стоимость по приобретенным ценностям.

Рекомендуемое западными источниками значение КБЛ > 1. Для России хорошим уровнем можно считать 0,8.

Коэффициент текущей ликвидности:

Западные рекомендации нормального значения КТЛ > 2 Достаточное для России значение может приниматься на уровне 1,4 –1,7.

Коэффициенты ликвидности определяются на начало и конец базисного года, а также на конец предыдущего и отчетного годов.

Для анализа динамики платежеспособности используются коэффициенты утраты и восстановления платежеспособности.

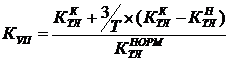

Коэффициент утраты платежеспособности оценивается за период, равный 3 месяцам:

.

.

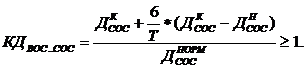

Коэффициент восстановления платежеспособности рассчитывается для периода 6 месяцев:

где ![]() ,

,![]() – фактическое значение коэффициента текущей ликвидности на конец и начало анализируемого периода;

– фактическое значение коэффициента текущей ликвидности на конец и начало анализируемого периода;

![]() – принятое нормативное значение коэффициента текущей ликвидности;

– принятое нормативное значение коэффициента текущей ликвидности;

![]() – длительность анализируемого периода в месяцах (12 месяцев).

– длительность анализируемого периода в месяцах (12 месяцев).

Если КУП меньше единицы, а КВП больше единицы, то предприятие после окончания анализируемого периода при существующей динамике КТЛ соответственно, либо утратит платежеспособность в течение 3 месяцев, либо восстановит ее в течение 6 месяцев.

Необходимость расчета коэффициента утраты вытекает из условия —  и снижается.

и снижается.

Необходимость расчета коэффициента восстановления вытекает из условия — ![]() и растет.

и растет.

Если при расчетах коэффициента утраты или коэффициента восстановления платежеспособности его значение остается больше единицы, то находится период времени, через который значение коэффициента «пробьет» нормативный уровень (соответственно сверху или снизу):

Затем проводится анализ динамики удовлетворительности структуры баланса.

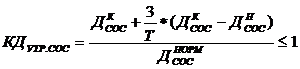

Для этого дополнительно рассчитываются доли собственных оборотных средств в оборотных активах:

Коэффициенты доли собственных оборотных средств в оборотных активах определяются на начало и конец базисного года, а также на конец предыдущего и отчетного годов. Рекомендуемое значение  . Аналогично расчету коэффициентов утраты или восстановления платежеспособности по КТЛ определяются при необходимости коэффициенты утраты или восстановления нормативного значения ДСОС:

. Аналогично расчету коэффициентов утраты или восстановления платежеспособности по КТЛ определяются при необходимости коэффициенты утраты или восстановления нормативного значения ДСОС:

;

;

где ![]() ,

,![]() – фактическое значение коэффициента доли СОС на конец и начало анализируемого периода;

– фактическое значение коэффициента доли СОС на конец и начало анализируемого периода;

![]() – принятое нормативное значение доли СОС;

– принятое нормативное значение доли СОС;

![]() – длительность анализируемого периода в месяцах (12 месяцев).

– длительность анализируемого периода в месяцах (12 месяцев).

Затем отдельно на начало, и конец каждого года, совместно рассматриваются значения КТЛ и ДСОС. Если хотя бы один из этих коэффициентов не соответствует выбранному нормативному уровню, то структура баланса на соответствующую дату является неудовлетворительной.

По результатам расчетов и оценки динамики КТЛ и ДСОС в отчетном году составляется прогноз динамики удовлетворительности структуры баланса после окончания анализируемого периода (последнего года) года. Для этого используется прогноз изменения КТЛ и ДСОС после окончания отчетного года.

Результаты анализа платежеспособности иллюстрируются графически.

2.3 Анализ финансовой устойчивости

Цель анализа – оценить способность предприятия выполнять свои платежные обязательства

Применяются три способа анализа:

— оценка типа финансовой устойчивости;

— коэффициентный анализ;

— методика М. Дюрана.

2.3.1 Оценка типа финансовой устойчивости.

Для оценки типа финансовой устойчивости используются расчеты и классификация, приведенные в таблице 7.1.

Определение типа производятся на начало базисного и окончание отчетного года.

Оценивается динамика (тренд) типа финансовой устойчивости. Эта оценка производится, как в случае смены типа финансовой устойчивости, так и при его сохранении — по тенденции изменения признака финансовой устойчивости в пределах данного типа. Признаком тренда является изменение соотношения левой и правой частей неравенства, определяющего тип финансовой устойчивости. Например, если неравенство З ≤ СОС соблюдается в течение всех анализируемых лет, но СОС минус З снижается, то наблюдается тенденция ослабления состояния «абсолютной» финансовой устойчивости и возможен переход ко второму типу – высокой финансовой устойчивости.

Табл. 7.1 Типы финансовой устойчивости

|

Типы фин. устойчивости |

Характеристика типов |

Признаки типа |

|

1. «Абсолютная» финансовая устойчивость |

Запасы сформированы за счет собственных оборотных средств. |

З ≤ СОС |

|

2. Высокая финансовая устойчивость |

Запасы сформированы за счет «перманентного капитала» |

СОС ≤ З ≤ СОС+ДКЗ |

|

3. Нормальная (удовлетворительная) финансовая устойчивость |

Запасы покрываются за счет «перманентного» капитала и краткосрочных кредитов и займов |

СОС+ДКЗ ≤ З ≤ СОС+ДКЗ+ККЗ |

|

4. Неустойчивое финансовое состояние |

Запасы сформированы за счет собственных оборотных средств и краткосрочных обязательств |

СОС+ДКЗ+ККЗ ≤ З ≤ СОС+ДКЗ+ККЗ+КрЗ |

|

5. Кризисное финансовое состояние |

Запасы не обеспечиваются относительно устойчивыми источниками их формирования, предприятие на грани банкротства |

З > СОС+ДКЗ+ККЗ+КрЗ |

Здесь З – запасы,

СОС – собственные оборотные средства,

ДКЗ – долгосрочные кредиты и займы,

ККЗ – краткосрочные кредиты и займы,

КрЗ – устойчивая кредиторская задолженность.

2.3.2 Анализ финансовой устойчивости по коэффициентам.

Анализ проводится за базисный и отчетный год анализируемого периода. Определяется тенденция изменения финансовой устойчивости по отдельным коэффициентам. Затем составляется заключение об общей тенденции изменения финансовой устойчивости. Для анализа рекомендуется выбрать по два коэффициента из указанных ниже групп.

1-я группа коэффициентов.

Коэффициент автономии или финансовой независимости (концентрации собственного капитала) является наиболее общим показателем финансовой устойчивости предприятия:

где СК – собственные средства (капитал),

ВБ – валюта баланса (сумма актива).

Коэффициент отношения заемных и собственных средств (финансовой устойчивости):

где ДЗ – долгосрочные кредиты, займы и т. п. (долгосрочные заимствования),