Практикум бухгалтерский управленческий учет в торговле

ПРАКТИКУМ

по дисциплине

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ В ТОРГОВЛЕ

«Бухгалтерский учет, анализ и аудит в торговле и общественном питании»

ПРИНЯТИЕ И ОБОСНОВАНИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

В ЧАСТИ ИЗМЕНЕНИЯ АССОРТИМЕНТА ТОВАРА

Задание 1.

Организация розничной торговли продает четыре вида изделий:

— мука в количестве 600 кг, по цене 10 руб.;

— сахар в количестве 750 кг, по цене 13 руб.;

— мясо в количестве 200 кг, по цене 90 руб.;

— картофель в количестве 3 000 кг, по цене 11 руб.

Постоянные расходы составляют 9000 руб.

На основании приведенных данных требуется:

1) определить выручку от реализации товаров;

2) рассчитать удельный вес реализации каждого товара в совокупной выручке;

3) общую сумму условно-постоянных затрат распределить между товарами (за базу распределения принять цену товара);

4) рассчитывают условно-постоянные затраты на единицу товара.

Расчет условно-постоянных затрат на единицу товара оформить в таблице:

|

Показатели |

Ед. изм. |

Наименование товара |

Всего |

|||

|

мука |

сахар |

мясо |

картофель |

|||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

1. Объем реализации |

кг |

— |

||||

|

2. Цена |

руб. |

— |

||||

|

3. Переменные расходы на единицу |

руб. |

7 |

9 |

75 |

9 |

— |

|

4. Выручка |

руб. |

|||||

|

5. Удельный вес в выручке |

% |

|||||

|

6. Условно-постоянные затраты на весь объем продаж |

руб. |

|||||

|

7. Условно-постоянные затраты на единицу |

руб. |

— |

Задание 2.

Организация розничной торговли продает четыре вида изделий:

— мука в количестве 600 кг, по цене 10 руб.;

— сахар в количестве 750 кг, по цене 13 руб.;

— мясо в количестве 200 кг, по цене 105 руб.;

— картофель в количестве 3 000 кг, по цене 11 руб.

Переменные расходы составляют:

— по муке – 7 руб. на кг. * 600 кг;

— по сахару – 9 руб. на кг. * 750 кг;

— по мясу – 75 руб. на кг. * 200 кг;

— по картофелю – 9 руб. на кг.

Постоянные затраты в сумме 20 000 руб. торговая организация распределяет между товарами пропорционально переменных расходов.

На основании приведенных данных требуется:

1) рассчитать общую сумму выручки от реализации товара и переменных затрат;

2) определить, какая часть постоянных расходов приходится на один рубль, затраченный на покрытие переменных затрат;

3) рассчитать, сколько приходится постоянных расходов на единицу каждого вида товара;

4) определить рентабельность продаж (до изменения ассортимента)

Результаты анализа оформить в таблице:

|

№ п/п |

Показатели |

Наименование товара |

|||

|

мука |

сахар |

мясо |

картофель |

||

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Переменные расходы, руб. |

||||

|

2 |

Постоянные расходы, руб. |

||||

|

3 |

Совокупные затраты, руб. |

||||

|

4 |

Цена, руб. |

||||

|

5 |

Прибыль, руб. |

||||

|

6 |

Рентабельность |

Руководство торговой организации принимает решение прекратить продажу картофеля.

5) определить рентабельности продаж после изменения ассортимента;

6) сделать вывод о целесообразности принятия управленческих решений в части изменения ассортимента товара.

Задание 3.

Организация розничной торговли освободившиеся ресурсы (см. ситуацию 2) направила на реализацию сосисок, пользующихся постоянным спросом у населения. Таким образом, организация стала продавать следующие изделия:

— мука в количестве 600 кг, по цене 10 руб.;

— сахар в количестве 750 кг, по цене 13 руб.;

— мясо в количестве 200 кг, по цене 105 руб.;

— сосиски в количестве 700 кг, по цене 70 руб.

Постоянные затраты в сумме 20 000 руб. торговая организация распределяет между товарами пропорционально переменных расходов.

На основании приведенных данных требуется определить рентабельности товаров после вторичного изменения ассортимента. Сделать вывод о целесообразности принятия управленческих решений в части вторичного изменения ассортимента товара.

ОБОСНОВАНИЕ РЕШЕНИЙ В ЧАСТИ УПРАВЛЕНИЯ

ЗАТРАТАМИ И ДОХОДАМИ ТОРГОВОЙ ОРГАНИЗАЦИИ

Задание 1.

На основании данных аналитического учета по счету 44 «Расходы на реализацию»:

1) изучить состав и структуру издержек обращения торговой организации;

2) определить сумму относительной экономии (перерасхода) по каждой статье затрат;

3) произвести группировку затрат на условно постоянные/ переменные в зависимости от изменения объема товарооборота;

4) используя метод АВС сделать выводы в части целесообразности укрупнение или детализации отдельных статей издержек обращения.

5) на основании изученных вопросов выработать управленческие решения в части управления расходами торговой организации по каждому пункту.

Таблица. Информация об издержках обращения магазина-склада, млн. руб.

|

Название статьи издержек обращения |

Прошлый год |

Отчетный год |

Отклонение по |

Относительная экономия (перерасход) (-/+) |

Условно постоянные/ переменные |

|||

|

сумма |

уро-вень % |

сумма |

уро-вень % |

сумме |

уровню % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Транспортные расходы |

1174 |

2254 |

||||||

|

2. Расходы на оплату труда |

796 |

1213 |

||||||

|

3. Расходы на аренду (включая эксплуатационные расходы арендатора), лизинг |

70 |

79 |

||||||

|

4. Расходы на содержание зданий, сооружений, помещений оборудования и инвентаря |

273,8 |

469,7 |

||||||

|

5. Амортизация основных средств |

910 |

1190 |

||||||

|

6. Расходы на ремонт основных средств |

40,8 |

56 |

||||||

|

7. Расходы на специальную одежду и оснастку |

9 |

17 |

||||||

|

8. Расходы на топливо, газ, электроэнергию для производственных |

0 |

0 |

||||||

|

9. Расходы на хранение, подработку, подсортировку и упаковку товаров |

58 |

190 |

||||||

|

10. Расходы на торговую рекламу |

29 |

47 |

||||||

|

11. Проценты за пользование кредитом и займами |

57 |

89 |

||||||

|

12. Потери товаров и продуктов при перевозке, хранении и реализации, технологические расходы |

542 |

1003 |

||||||

|

13.Расходы на тару |

38 |

74 |

||||||

|

14. Отчисления в ФСЗН |

271 |

413 |

||||||

|

15. Налоги, отчисления и сборы, включаемые в издержки обращения |

503 |

980 |

||||||

|

16.Прочие расходы |

75,4 |

159,3 |

||||||

|

Всего, в т. ч. |

8234 |

|||||||

|

Условно-постоянные |

3420,7 |

|||||||

|

Условно — переменные |

4813,3 |

|||||||

|

Уровень условно-переменных расходов |

5,52 |

|||||||

Объем товарооборота за прошлый и отчетный периоды составил соответственно 53435 и 87195 млн. руб.

6) составить записи в управленческом учете и дать рекомендации по распределению издержек обращения между:

— центрами ответственности,

— товарными группами и товарами.

Для целей управленческого учета использовать следующую группировку счетов:

• учет реализации ведется на счете управленческого учета 90*1 (в любой валюте) и одновременно на счете финансового учета 90 «Реализация» (в белорусских рублях);

• учет прихода и отпуска товаров ведется на счете управленческого учета 41*1 и счете финансового учета 41 «Товары»;

• учет расходов, относимых на издержки обращения, ведется на счете управленческого учета 44* 1 и счете финансового учета 44 «Расходы на реализацию».

Для управленческого счета 90* 1 «Реализация» введены аналитические счета первого порядка:

1 — реализация товара А,

2 — реализация товара Б,

… — прочая реализация.

Для управленческого счета 44*1 введены аналитические счета первого порядка:

1 — затраты на реализацию товара А,

2 — затраты на реализацию товара Б,

… — прочие затраты,

а также введены аналитические счета второго порядка «Статьи расходов»:

0 — материальные затраты;

1 — заработная плата персонала;

2 — социальное страхование;

… — прочие статьи.

Задание 2.

На основании данных формы 1-торг (опт) требуется:

1) изучить состав и структуру товарных запасов и товарооборота торговой организации.

Результаты анализа оформить в таблице:

|

Товарная группа |

Фактически за прошлый год |

Фактически за отчетный год |

Отклонение |

Темп изменения |

|||

|

сумма |

удельный вес, % |

сумма |

удельный вес, % |

по сумме |

по удельному весу |

||

2) провести анализ товарных запасов и объемов продаж при помощи ABC-анализа, т. е. путём деления их на три категории:

А — наиболее ценные,

В — промежуточные,

С — наименее ценные.

Сравнить фактический объем продаж товаров трех групп и остатки товарных запасов на складе, сделать выводы о целесообразности дополнительной закупки, расширения товарного ассортимента или проведении акций по ускорению реализации.

Результаты анализа оформить в таблице:

|

Товарная группа |

Стоимость |

Удельный вес,% |

Нарастающий итог, % |

Группа |

3) рассчитать влияние факторов на оптовый товарооборот, связанных с товарным обеспечением (прочее выбытие товарных запасов за прошлый период составило 1484 млн. руб., отчетный период — 6115 млн. руб.) Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов. Эта зависимость может быть выражена формулой товарного баланса:

где ![]() — запасы товаров на начало периода;

— запасы товаров на начало периода;

![]() — объем поступивших (приобретенных) товаров за отчетных период;

— объем поступивших (приобретенных) товаров за отчетных период;

![]() — объем оптового товарооборота за отчетный период;

— объем оптового товарооборота за отчетный период;

![]() – прочее выбытие товаров за отчетный период;

– прочее выбытие товаров за отчетный период;

![]() — запасы товаров на конец отчетного периода.

— запасы товаров на конец отчетного периода.

Результаты анализа оформить в таблице:

|

Показатели |

Прошлый год |

Отчетный год |

Отклоне-ние |

Темп изменения, % |

Влияние на товарооборот |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарные запасы на начало года |

|||||

|

Поступление товаров |

|||||

|

Прочее выбытие товаров |

|||||

|

Товарные запасы на конец года |

|||||

|

Оптовый товарооборот |

4) изучить товарооборачиваемость в днях и количестве оборотов, сопоставить с результатами АВС-анализа;

5) рассчитать показатели оценки эффективности использования товарных ресурсов. Результаты анализа оформить в таблице:

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение |

Темп изменения, % |

|

1 |

2 |

3 |

4 |

5 |

|

Оптовый товарооборот, млн. руб. |

||||

|

Объем товарных ресурсов, млн. руб. |

||||

|

Объем оптового товарооборота на рубль товарных ресурсов, руб. |

||||

|

Объем товарных ресурсов на рубль оптового товарооборота, руб. |

||||

|

Прочее выбытие товаров, млн. руб. |

||||

|

Прочее выбытие товаров к объему оптового товарооборота, % |

||||

|

Прочее выбытие товаров к объему товарных ресурсов, % |

6) изучить влияние факторов, связанных с эффективностью использования трудовых ресурсов (среднесписочная численность магазина-склада составила 66 и 75 человек за прошлый и отчетный год соответственно) и МТБ (Среднегодовая стоимость основных средств магазина-склада составила 2714 и 3617 млн. руб. за прошлый и отчетный год соответственно):

а) по традиционной методике

|

Факторы |

Алгоритм (формула) расчета |

Влияние на динамику оптового товарооборота |

|

|

расчет |

сумма |

||

|

Изменение численности работников магазина-склада |

|

||

|

Изменение производительности труда работников магазина-склада |

|

||

|

Всего |

— |

x |

|

Факторы |

Алгоритм (формула) расчета |

Влияние на динамику оптового товарооборота |

|

|

расчет |

сумма |

||

|

Изменение среднегодовой стоимости основных средств магазина-склада |

|

||

|

Изменение фондоотдачи основных средств магазина-склада |

|

||

|

Всего |

— |

x |

б) методом интегрирования по следующим формулам:

∆XF = Y0*∆ X + ∆X*∆Y/2 и ∆YF = X0*∆Y + ∆X*∆Y/2,

где ∆XF — изменение результативного показателя за счет изменения фактора X (производительности труда);

∆YF — изменение результативного показателя за счет изменения фактора Y (численности);

∆X, ∆Y — отклонение фактических данных отчетного периода от базисных по изучаемым факторам;

X0, Y0 — базисные значения факторов X и Y.

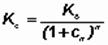

7) Определить точку безубыточности по следующей формуле:

,

,

где: Вбезубыт – выручка от оптовой реализации товаров, обеспечивающая безубыточную торговую деятельность, млн. руб.;

Рп – сумма условно-постоянных расходов на реализацию товаров, млн. руб.;

УВП – уровень дохода от реализации, остающегося в распоряжении организации, коэффициент;

Упер – уровень условно-переменных расходов на реализацию товаров, коэффициент.

Данные об условно-постоянных и условно-переменных издержках обращения должны быть получены из ситуации 1.

8) на основе точки безубыточности определить запас финансовой прочности (безопасности) магазина-склада

,

,

где: ЗФБ — запас финансовой безопасности организации, %;

Вфакт — фактическая выручка от оптовой реализации товаров, млн. руб.

9) выработать управленческие решения в части управления товарными запасами и товарооборотом организации.

Исходные данные из формы 1-торг (опт) за прошлый и отчетный периоды, млн. руб.

|

Товарные группы |

Остатки на 01.01.прошлого года |

Товарооборот за прошлый год |

Остатки на 01.01.отчетного года |

Товарооборот за отчетный год |

Остатки на 01.01.текущего года |

|

Мясо |

380 |

1641 |

356 |

1969 |

34 |

|

Колбасные изделия и копчености |

0 |

9 |

0 |

||

|

Консервы мясные |

165 |

898 |

117 |

1832 |

88 |

|

Сыры жирные, включая брынзу |

63 |

486 |

59 |

865 |

31 |

|

Цельномолочная продукция (в пересчете на молоко) |

180 |

825 |

163 |

1393 |

20 |

|

Консервы молочные |

44 |

196 |

38 |

517 |

7 |

|

Яйца |

0 |

3 |

0 |

||

|

Масло растительное |

248 |

2890 |

226 |

5555 |

422 |

|

Маргариновая продукция |

12 |

21 |

8 |

22 |

1 |

|

Майонез |

73 |

531 |

67 |

674 |

32 |

|

Соль пищевая |

50 |

119 |

44 |

125 |

5 |

|

Сахар |

57 |

625 |

51 |

707 |

11 |

|

Кондитерские изделия — всего |

500 |

2663 |

493 |

3220 |

186 |

|

В том числе сахаристые |

1927 |

385 |

1610 |

80 |

|

|

Из них шоколад и шоколадные изделия |

1927 |

385 |

1610 |

80 |

|

|

Макаронные изделия |

562 |

1476 |

554 |

2759 |

108 |

|

Мука |

233 |

944 |

227 |

1052 |

36 |

|

Крупа |

621 |

1926 |

613 |

2682 |

103 |

|

Из нее: |

|||||

|

рис |

254 |

809 |

257 |

1153 |

44 |

|

гречневая |

367 |

1117 |

356 |

1529 |

59 |

|

Чай |

348 |

1074 |

336 |

1984 |

95 |

|

Кофе |

1079 |

2561 |

1 038 |

3373 |

216 |

|

Овощи |

55 |

335 |

44 |

671 |

16 |

|

Консервы овощные |

546 |

1534 |

520 |

2741 |

116 |

|

Рыба и морепродукты пищевые (без рыбных консервов) |

687 |

2793 |

656 |

4843 |

132 |

|

Консервы и пресервы рыбные |

699 |

1186 |

673 |

2773 |

100 |

|

Соки |

810 |

2706 |

3 075 |

3521 |

131 |

|

Водка |

201 |

1799 |

170 |

2358 |

105 |

|

Ликеро-водочные изделия |

450 |

1297 |

437 |

2426 |

150 |

|

Вина виноградные |

550 |

2766 |

535 |

4354 |

371 |

|

Вина плодовые |

485 |

1925 |

454 |

2603 |

194 |

|

Винные плодовые напитки |

11 |

20 |

7 |

166 |

14 |

|

Шампанское |

413 |

1086 |

396 |

1549 |

64 |

|

Пиво |

462 |

2521 |

441 |

4700 |

119 |

|

Безалкогольные напитки |

463 |

1260 |

429 |

2146 |

80 |

|

Вода минеральная |

125 |

905 |

1 022 |

1377 |

131 |

|

Папиросы и сигареты |

38 |

143 |

29 |

333 |

4 |

|

Прочие продовольственные товары |

2380 |

7226 |

2 359 |

8652 |

639 |

|

Прочие непродовольственные товары |

3180 |

5054 |

3 110 |

13237 |

1 249 |

|

Итого |

16170 |

53435 |

18 746 |

87195 |

5 011 |

Задание 3.

На основании представленных данных требуется:

1) изучить показатели рентабельности деятельности организации

|

Показатели |

Прошлый год |

Отчетный год |

Откло-нение |

Темп изменения, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от реализации (товарооборот) |

404 |

458 |

||

|

2. Сумма налогов из выручки (НДС) и других обязательных платежей, взимаемых за счет выручки |

40 |

45 |

||

|

в % к товарообороту |

||||

|

3. Доход от реализации |

171 |

194 |

||

|

в % к товарообороту |

||||

|

4. Полная себестоимость, в т. ч. |

360 |

394 |

||

|

4.1 Расходы на реализацию товаров |

127 |

130 |

||

|

в % к товарообороту |

||||

|

5. Прибыль от реализации |

4 |

19 |

||

|

6. Показатели рентабельности, % |

||||

|

6.1 Рентабельность продаж |

||||

|

6.2 Рентабельность совокупных расходов |

||||

|

6.3 Рентабельность текущих затрат (издержек обращения или расходов на реализацию) |

2) методом прямого счета изучить влияние следующих показателей:

♦ уровня дохода от реализации;

♦ уровня налогов и других обязательных платежей, взимаемых за счет выручки от реализации;

♦ уровня расходов на реализацию (издержек обращения).

3) изучить влияние факторов на рентабельность продаж, используя систему учета «директ-костинг» и элементы маржинального анализа:

Рисунок. Порядок формирования прибыли с использованием показателей маржинального анализа

Методика расчета влияния выручки от реализации товаров, уровня дохода от реализации, остающегося в распоряжении организации и условно-переменных расходов, суммы условно-постоянных расходов на изменение рентабельности продаж по торговле

|

Показатели |

Прошлый год |

Отчетный год |

Расчет влияния факторов |

|

1 |

2 |

3 |

4 |

|

1. Выручка от реализации товаров |

|

|

|

|

2. Уровень дохода от реализации, остающегося в распоряжении организации |

|

|

|

|

3. Уровень условно-переменных расходов на реализацию товаров |

|

|

|

|

4. Сумма условно-постоянных расходов на реализацию товаров |

|

|

|

|

5. Рентабельность продаж торговой деятельности, % |

|

|

|

4) на основании учетной системы «директ-костинг» рассчитать безубыточность торговой деятельности и определить запас финансовой прочности (безопасности).

5) сделать вывод о целесообразности использования в управленческом учете расходов на реализацию системы директ-костинг

6) сделать вывод о целесообразности использования в управленческом анализе элементов маржинального анализа

Задание 4. Торговая организация «Меркурий» занимается розничной торговлей непродовольственными товарами, арендуя площадь здания под магазин. Учет продажи товаров ведется отдельно по каждому подразделению (отделу). В магазине имеются следующие отделы:

Отдел посуды

Отдел канцелярских товаров

Отдел парфюмерии и косметики

Отдел обуви

Отдел одежды

Каждый отдел имеет свои собственные запасы товаров в соответствии со своими специфическими требованиями (табл. 1).

Таблица 1. Запасы товаров (млн. руб.)

|

№ п/п |

Отделы |

На 01.01. |

На 31.12. |

|

1 |

Отдел обуви |

180,7 |

160,6 |

|

2 |

Отдел одежды |

250,3 |

260,7 |

|

3 |

Отдел парфюмерии и косметики |

190,4 |

200,2 |

|

4 |

Отдел канцелярских товаров |

140,8 |

230,5 |

|

5 |

Отдел посуды |

160,9 |

140,3 |

Годовой объем продаж представлен в таблице 2.

Таблица 2. Годовой объем продаж по отделам (млн. руб.)

|

№ п/п |

Отделы |

Товарооборот |

|

1 |

Отдел обуви |

780,5 |

|

2 |

Отдел одежды |

890,3 |

|

3 |

Отдел парфюмерии и косметики |

730,6 |

|

4 |

Отдел канцелярских товаров |

600,7 |

|

5 |

Отдел посуды |

940,1 |

В течение отчетного периода торговая организация «Меркурий» производила следующие закупки товаров (табл. 3).

Таблица 3. Закупки товаров по подразделениям (млн. руб.)

|

№ п/п |

Отделы |

Закупки |

|

1 |

Отдел обуви |

410,3 |

|

2 |

Отдел одежды |

470,9 |

|

3 |

Отдел парфюмерии и косметики |

360,3 |

|

4 |

Отдел канцелярских товаров |

400,6 |

|

5 |

Отдел посуды |

390,9 |

Расходы на оплату труда торговых представителей представлены в таблице 4.

Таблица 4. Информация о расходах на оплату труда торговых представителей (млн. руб.)

|

№ п/п |

Отделы |

Расходы на оплату труда |

|

1 |

Отдел обуви |

100,6 |

|

2 |

Отдел одежды |

110,5 |

|

3 |

Отдел парфюмерии и косметики |

90,7 |

|

4 |

Отдел канцелярских товаров |

90,5 |

|

5 |

Отдел посуды |

120,3 |

Другие затраты и принципы отнесения и распределения расходов, используемые в торговой организации «Меркурий», представлены в таблице 5.

Таблица 5 Информация о прочих расходах и принципах распределения затрат в торговой организации «Меркурий»

|

№ п/п |

Расходы |

Сумма |

Принцип распределения согласно учетной политике |

|

1 |

Расходы на оплату труда административно-управленческого персонала |

400,9 |

Пропорционально товарообороту |

|

2 |

Расходы на оплату труда секретаря |

210,4 |

В равной степени между отделами |

|

3 |

Расходы на рекламу |

90,3 |

Пропорционально товарообороту |

|

4 |

Печатные и канцелярские расходы |

60,4 |

|

|

5 |

Почтовые расходы |

70,3 |

|

|

6 |

Телефонные расходы |

101,0 |

|

|

7 |

Аренда, коммунальные платежи и страхование |

160,9 |

Пропорционально площади помещения |

|

8 |

Прочие расходы |

30,7 |

|

|

9 |

Проценты по банковскому овердрафту |

60,8 |

Пропорционально товарообороту |

Отделы занимали следующие площади здания (табл. 6).

Таблица 6. Информация о площади, занимаемой отделами торговой организации «Меркурий»

|

№ п/п |

Отделы |

Площадь, кв. м |

|

1 |

Отдел обуви |

100 |

|

2 |

Отдел одежды |

80 |

|

3 |

Отдел парфюмерии и косметики |

70 |

|

4 |

Отдел канцелярских товаров |

60 |

|

5 |

Отдел посуды |

60 |

|

6 |

Администрация |

480 |

|

7 |

Дирекция |

150 |

Требуется:

1. Распределить накладные расходы по подразделениям по форме:

|

№ п/п |

Отделы |

База распреде-ления |

Расчет |

Доля расходов, млн. руб. |

|

1 |

Отдел обуви |

|||

|

2 |

Отдел одежды |

|||

|

3 |

Отдел парфюмерии и косметики |

|||

|

4 |

Отдел канцелярских товаров |

|||

|

5 |

Отдел посуды |

|||

|

Итого |

2. Составить Торговый счет и Счет прибылей и убытков (табл. 7). Показатели каждого раздела сгруппировать следующим образом: в колонку 1 записать исходные данные (млн. руб.), в колонку 2 — подтверждающие расчетные суммы (млн. руб.).

№ п/п |

Показатели |

Отдел обуви |

Отдел одежды |

Отдел парфюмерии и косметики |

Отдел канцелярских товаров |

Отдел посуды |

Всего |

||||||

|

исходные данные, млн. р. |

подтверждающие расчетные суммы, млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

… млн. р. |

||

|

1 |

Продажи |

||||||||||||

|

2 |

Начальные запасы |

||||||||||||

|

3 |

Покупки |

||||||||||||

|

4 |

Запасы на конец |

||||||||||||

|

5 |

Себестоимость проданных товаров |

||||||||||||

|

6 |

ВАЛОВАЯ ПРИБЫЛЬ (п. 1 – п. 5) |

||||||||||||

|

7 |

Накладные расходы, всего |

||||||||||||

|

8 |

Расходы на оплату труда торговых представителей |

||||||||||||

|

9 |

Расходы на оплату труда административно-управленческого персонала |

||||||||||||

|

10 |

Расходы на оплату труда секретарей |

||||||||||||

|

11 |

Расходы на рекламу |

||||||||||||

|

12 |

Печатные и канцелярские расходы |

||||||||||||

|

13 |

Почтовые расходы |

||||||||||||

|

14 |

Телефонные расходы |

||||||||||||

|

15 |

Арендная плата, коммунальные пла- тежи, расходы на страхование |

||||||||||||

|

16 |

Прочие расходы |

||||||||||||

|

17 |

Проценты по банковскому овердрафт |

||||||||||||

|

18 |

ЧИСТАЯ ПРИБЫЛЬ (п. 6 – п. 7) |

||||||||||||

|

19 |

РЕНТАБЕЛЬНОСТИ, % (п. 18/п.1 Ч 100%) |

ПРИНЯТИЕ РЕШЕНИЙ ПО ЦЕНООБРАЗОВАНИЮ

Задание 1.

Принять управленческое решение в части определения цены на продукцию собственного производства (булочки) по сырьевому набору или на основе себестоимости и уровня рентабельности.

Калькуляцию формирования продажной цены на основе себестоимости и уровня рентабельности представить в таблице:

|

N |

Наименование статьи затрат |

Сумма, |

|

1 |

Сырье |

|

|

2 |

Заработная плата с начислениями |

40 |

|

3 |

Отчисления от заработной платы (34% + 0,8%) |

14 |

|

4 |

Общепроизводственные расходы |

28 |

|

5 |

Общехозяйственные расходы |

44 |

|

6 |

Прочие расходы |

15 |

|

7 |

Полная себестоимость (стр. 1 + стр. 2 + стр. 3 + стр. 4 + |

|

|

8 |

Прибыль (стр. 7 x 10 / 100) |

|

|

9 |

Рентабельность, % к себестоимости |

|

|

10 |

Цена без НДС (стр. 7 + стр. 8) |

|

|

11 |

Сумма НДС (стр. 10 x 10 / 100) |

|

|

12 |

Цена с НДС (стр. 10 + стр. 11) |

|

|

13 |

Цена с округлением |

Исходные данные:

— нормы закладки сырья по Сборнику рецептур

|

N |

Наименование продукта |

Масса, |

Цена, |

Сумма, |

|

1 |

Пудра рафинадная |

0,250 |

5420 |

|

|

2 |

Корица |

0,150 |

59100 |

|

|

3 |

Масло растительное |

0,028 |

9300 |

|

|

4 |

Меланж |

1,120 |

8410 |

|

|

5 |

Дрожжи |

0,270 |

4180 |

|

|

6 |

Соль |

0,039 |

1650 |

|

|

7 |

Маргарин |

0,850 |

3270 |

|

|

8 |

Сахар-песок |

1,100 |

2890 |

|

|

9 |

Мука |

4,700 |

3400 |

|

|

Общая стоимость сырьевого набора на 100 изделий |

||||

|

Стоимость сырьевого набора на 1 изделие |

— уровень рентабельности — 10%,

— ставка отчислений на обязательное страхование от несчастных случаев на производстве — 0,8%,

— ставка НДС — 10%.

— торговая надбавка — 30%,

— наценка на булочную продукцию объектов общественного питания — 60%.

Задание 2.

Принять управленческое решение в части целесообразности замены определенных видов сырья другими в соответствии с таблицей "Нормы взаимозаменяемости продуктов при приготовлении блюд" по блюду «Говядина, тушенная с черносливом» из Сборника рецептур.

Исходные данные:

Кафе 1-й наценочной категории работает с мясными полуфабрикатами. Выписка № 632 "Говядина, тушенная с черносливом" из Сборника рецептур.

|

Наименование продукта |

Брутто, г |

Нетто, г |

|

Говядина 1-й категории |

227 |

167 |

|

Жир животный топленый |

10 |

10 |

|

Лук репчатый |

30 |

25 |

|

Томатное пюре |

20 |

20 |

|

Чернослив |

50 |

50 |

|

Масса тушеного мяса |

— |

100 |

|

Соус № 877 |

— |

100 |

|

Выход |

200 |

Жир животный топленый заменен на маргарин, а томатное пюре — на соус томатный. Нормы взаимозаменяемости продуктов следующие:

— 1 кг жира животного топленого = 1,22 кг маргарина столового;

— 1 кг томатного пюре = 0,41 кг соуса томатного.

Соль включается из расчета 4 г на 1 блюдо. Организация работает с неочищенными овощами (сырье закладывается по нормам брутто).

Калькуляционная карточка составляется с учетом замены продуктов.

Калькуляционная карточка

Наименование блюда: Говядина, тушенная с черносливом

632/1-2007

|

N |

Наименование |

Масса, |

Цена |

Сумма |

Наценка, |

Сумма с |

Налог |

Сумма, |

|

1 |

Говядина 1-й категории |

16,7 |

20150 |

150 |

5 |

|||

|

2 |

Маргарин |

1,22 |

11640 |

150 |

5 |

|||

|

3 |

Лук |

3 |

5200 |

150 |

5 |

|||

|

4 |

Соус |

0,82 |

18710 |

150 |

5 |

|||

|

5 |

Чернослив |

5 |

18200 |

150 |

5 |

|||

|

6 |

Соль |

0,4 |

2230 |

150 |

5 |

|||

|

Общая стоимость сырьевого набора на 100 блюд |

||||||||

|

Продажная цена 1 блюда / порции |

||||||||

|

Выход в готовом виде 1 блюда / порции |

100 |

Выписка № 877 "Соус майонез с хреном" из Сборника рецептур.

|

Наименование продукта |

Брутто, г |

Нетто, г |

|

Майонез |

820 |

820 |

|

Хрен (корень) |

313 |

200 |

|

Выход |

1000 |

Поскольку норма отпуска соуса — 100 г, а выход по Сборнику рецептур — 1000 г, то калькуляция составляется на 10 кг (100 x 100 / 1000).

Калькуляционная карточка

Наименование блюда: Соус майонез с хреном

877/1-2007

|

N |

Наименование продукта |

Масса, |

Цена розничная, |

Сумма |

Наценка, |

Сумма с наценкой, |

Налог |

Сумма, |

|

1 |

Майонез |

8,2 |

9070 |

150 |

5 |

|||

|

2 |

Хрен (корень) |

3,13 |

4560 |

150 |

5 |

|||

|

Общая стоимость сырьевого набора на 10 кг |

||||||||

|

Продажная цена 1 блюда / порции |

||||||||

|

Выход в готовом виде 1 блюда / порции |

100 |

Стоимость блюда до замены одного вида сырья другим составляет 9500 руб.

Задание 3.

Исходные данные:

1. Торговая организация оказывает покупателям сопутствующие услуги по оверлочиванию ковров, подрубке штор и подгонке длины костюмов (рукавов и штанин).

Показатель эластичности спроса (Е) по подгонке длины костюмов – 1,5; по подрубке штор – 1,5; по оверлочиванию ковров – 1,2. (Эластичность спроса вырастает в зависимости между ценой и спросом на эту услугу).

2. Данные для расчета удельного материального дохода с каждого вида услуг представлены в таблице:

|

Показатели |

Виды сопутствующих услуг торговой организации |

||

|

подгонка длины костюмов |

подрубка штор |

оверлочивание ковров |

|

|

Цена одной услуги |

61,95 |

98,93 |

1239,64 |

|

Удельные переменные затраты |

18,99 |

34,43 |

703,84 |

|

Удельный маржинальный доход (рассчитать) |

|||

|

Количество предоставляемых услуг (чел.) |

882 |

1008 |

56 |

Постоянные затраты за месяц = 77436 руб.

На основании представленных данных требуется:

1) рассчитать удельный материальный доход с каждого вида услуг;

2) определить, как изменится количество потенциальных клиентов при снижении цен на подгонку длины костюмов на 5%, на подрубку штор – на 10%, по оверлочиванию ковров — на 15%.

Зависимость между снижением цены и увеличением спроса определяется формулой:

где Х – изменение спроса на услугу, %;

Ц – первоначальная цена услуги, руб.;

ΔЦ – снижение цены на услугу, руб.;

Е – коэффициент эластичности спроса.

Решение задачи представить в таблице.

Расчет операционной прибыли

|

Показатели |

Виды сопутствующих услуг торговой организации |

Всего |

||

|

подгонка длины костюмов |

подрубка штор |

оверлочивание ковров |

||

|

Цена 1 услуги после снижения, руб |

— |

|||

|

Удельные переменные затраты, руб. |

— |

|||

|

Удельный маржинальный доход, руб. |

— |

|||

|

Количество предоставляемых услуг (чел.) |

— |

|||

|

Совокупный маржинальный доход, руб. |

— |

|||

|

Постоянные затраты, руб. |

— |

— |

— |

|

|

Операционная прибыль, руб. |

3) принять управленческие решения о целесообразности снижения цен на услуги.

Задание 4.

На основании данных ситуации 6 оценить воздействия изменения выручки от реализации услуг на прибыль с помощью показателя эффекта производственного рычага (Эпр. р.).

Рассчитать эффект производственного рычага по одной из формул:

,

,  ,

,

,

,

Сделать вывод при следующих допущениях:

1. Предположим, что цены на все виды услуг снижены на 10%. При неизменности количества услуг выручка и прибыль также уменьшится. Рассчитайте, какова будет операционная прибыль фирмы.

2. Допустим, что администрация планирует прибыль следующего квартала в размере 48000 руб. Определим, на сколько процентов организация может снизить выручку от реализации услуг, а следовательно, и цены на услуги (при условии неизменности оказываемых услуг) при эффекте производственного рычага, равном 2,4.

ПРИНЯТИЕ РЕШЕНИЙ В ЧАСТИ

ИНВЕСТИЦИОННОЙ ПОЛИТИКИ

Задание 1.

Необходимо определить сумму процента за год и будущую стоимость вклада при следующих условиях:

первоначальная сумма вклада – 300 тыс. руб.;

процентная ставка, выплачиваемая ежеквартально – 10%.

Задание 2.

Необходимо определить сумму дисконта по простому проценту за год и настоящую стоимость инвестиционных затрат, при следующих условиях:

— конечная сумма вклада определена в размере 300 тыс. руб.;

— дисконтная ставка составляет 10% в квартал.

При расчете суммы простого процента в процессе дисконтирования стоимости денежных средств (т. е. суммы дисконта) использовать следующую формулу:

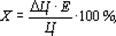

.

.

где Ко – конечная сумма вклада;

n – период начисления %;

сn – дисконтная ставка, коэффициент.

Задание 3.

Необходимо определить будущую стоимость вклада и сумму сложного процента за весь период инвестирования при следующих условиях:

— первоначальная стоимость вклада – 300 тыс. руб.;

— процентная ставка, используемая при расчете сумма сложного процента, установлена в размере 10% в квартал;

— общий период инвестирования – один год.

При расчете суммы вклада в процессе его наращения по сложным процентам использовать следующую формулу:

Кбс = К (1 + cn)n

где Кбс – будущая стоимость вклада при его наращении по сложным процентам.

Задание 4.

Необходимо определить настоящую стоимость денежных средств и сумму дисконта по сложным процентам за год при следующих условиях:

— будущая стоимость денежных средств определена в размере 300 тыс. руб.;

— используемая для дисконтирования ставка сложного процента 10% в квартал.

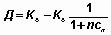

При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам использовать следующую формулу:

,

,

где Кс — первоначальная сумма вклада при расчетах по сложным процентам.

Задание 5.

Перед финансовым отделом торговой организации стоит задача разместить 300 тыс. руб. на депозитный вклад сроком на один год. Один банк предлагает инвестору выплачивать доход по сложным процентам в размере 7,5% в квартал, второй – в размере 10% один раз в четыре месяца, третий – в размере 15% два раза в год, четвертый – в размере 30% один раз в году.

Определить, какой вариант инвестирования для торговой организации предпочтительнее.

Решение оформить в таблице:

Расчет будущей стоимости вклада при различных условиях инвестирования

|

Номер варианта |

Настоящая стоимость вклада |

Ставка процента |

Будущая стоимость в конце |

|||

|

1-го периода |

2-го периода |

3-го периода |

4-го периода |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Задание 6.

Организация по договору купли-продажи приобрела объект основных средств стоимостью 1754000. НДС 20%. Срок полезного использования основного средства составляет 5 лет. Выработать управленческое решение в части способа начисления амортизации:

1. линейным способом;

2. методом уменьшаемого остатка с применением коэффициента ускорения 2;

3. методом суммы чисел лет, —

с учетом следующих условий:

— деятельность организации является прибыльной;

— деятельность организации является убыточной.

Задание 7.

Организация приобрела партию товара (медикаментов) в количестве 30000 упаковок по цене 50 руб. за упаковку. Стоимость лицензии на реализацию данной партии товара равна 300000 руб. Была реализована часть партии товара в количестве 15000 упаковок.

Определить наиболее эффективный способ списания стоимости нематериальных активов пропорционально объему продукции (работ, услуг) в зависимости от специфики деятельности организации (таблица).

Модификации способов списания стоимости внеоборотных активов пропорционально объему продукции (работ, услуг) в зависимости от специфики деятельности организации

|

1 способ |

2 способ |

3 способ |

|

Р а с ч е т с у м м ы а м о р т и з а ц и и |

||

|

на единицу продукции |

на рубль покупной стоимости продукции |

пропорционально доле реализованной покупной стоимости продукции |

|

Р а с ч е т с у м м ы а м о р т и з а ц и и, п о д л е ж а щ е й с п и с а н и ю в о т ч е т н о м п е р и о д е |

ТЕСТЫ

Тест 1

1. К основным функциям управления относятся:

а) планирование, учёт, анализ, контроль;

б) планирование, организация, мотивация, контроль;

в) планирование, организация, учёт, анализ;

г) прогнозирование, мотивация, координация, контроль.

2. Чем характеризуется этап стратегического учета?

а) разделением финансовой и калькуляционной бухгалтерии;

б) разработкой программы получения диплома по подготовке бухгалтеров-аналитиков;

в) возникновением калькуляционного учета;

г) управленческий учет является синонимом производственного учета.

3. В чем основное назначение управленческого учета?

а) в формировании информации, необходимой управленцам для анализа, планирования, контроля и принятия решений;

б) в анализе показателей;

в) в регистрации хозяйственных операций на счетах;

г) в формировании налогооблагаемой базы.

4.Ведение управленческого учёта регулируется:

а) нормативно-правовыми актами по бухгалтерскому учёту;

б) нормативно-правовыми актами по управленческому учёту;

в) руководством организации;

г) нет правильного ответа.

5. Предметом управленческого учёта являются:

а) хозяйственные операции, которые носят исключительно финансовый характер;

б) составление смет расходов, контроль за их исполнением и измерение результатов деятельности организации;

в) производственная и коммерческая деятельность торговой организации и отдельных ее структурных единиц в процессе всего цикла управления;

г) сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля.

6. Какой метод разработки и принятия решений предполагает расчленение системы на части для выявления взаимосвязи между ними и определения их влияния на достижения цели?

а) диагностика системы;

б) метод мозговой атаки;

в) декомпозиция системы;

г) эвристический метод.

7. Управленческие решения по содержанию не бывают:

а) экономические;

б) политические;

в) стратегические;

г) организационные.

8. Что включает в себя первый этап процесса постановки системы управленческого учета в организации?

а) разработка оптимальной системы управленческого учета;

б) анализ, диагностика существующей системы управленческого учета;

в) внедрение системы управленческого учета и информационной компьютерной системы;

г) анализ и оценка эффективности мероприятий по постановке или реорганизации системы управленческого учета.

9. При внедрении в организации системы управленческого учета наиболее целесообразным является:

а) выделение отдельного сотрудника или подразделения для ведения управленческого учета;

б) использование услуг консалтинговой организации;

в) передача обязанностей по ведению управленческого учета главному бухгалтеру;

г) ведение управленческого учета непосредственно руководителем организации.

10. К функциям специалиста по управленческому учету не относят:

а) координация целей и планов подразделений и организации в целом;

б) содействие руководству в достижении поставленных целей;

в) организация работы по созданию и ведению системы управленческого учета;

г) нет верного ответа.

11. Центр затрат отвечает за:

а) выручку;

б) эффективность использования денежных средств;

в) затраты;

г) валовой доход.

12. Что называют центром ответственности?

а) структурное подразделение, осуществляющее управленческий учет в организации;

б) сегмент организации, по которому контролируются произведенные затраты, получаемые доходы, процесс их инвестирования;

в) отдел организации, контролирующий работу бухгалтерии;

г) организация, предоставляющая услуги по постановке системы управленческого учета в организации.

Тест 2

4. Объектами управления не являются:

а) главный бухгалтер организации;

б) расходы на рекламу продукции;

в) центр продаж;

г) размер товарооборота.

2. На какие виды делится бухгалтерский учет?

а) финансовый, налоговый;

б) управленческий, налоговый;

в) финансовый и управленческий;

г) управленческий, финансовый и налоговый.

3. Измерителями информации в управленческом учёте являются:

а) натуральные;

б) денежные;

в) трудовые;

г) все ответы верны.

4. Что не включает тактика управленческого учёта:

а) организацию;

б) калькуляцию;

в) мотивацию;

г) ответственность за исполнение принятых решений.

5. Какие методы не целесообразно использовать при разработке и принятии управленческих решений

а) традиционные;

б) статистические;

в) экономико-математические;

г) систематизированные и системно-целевые.

6. Какое требование к информации в системе управленческого учета предполагает, что затраты на подготовку информации не должны быть больше экономической эффективности от ее использования?

а) достаточность;

б) гибкость;

в) полезность;

г) достаточная экономичность.

7. Какими методами осуществляется диагностика существующей системы управленческого учета?

д) наблюдение, участие во внутренних собраниях, совещаниях коллектива;

е) анализ документов, отчетов, файлов, графиков;

ж) опрос, анкетирование, тестирование сотрудников;

з) верны все варианты ответов.

8. Основными принципами организации внутреннего контроля в организации являются:

а) обеспечение высоких моральных качеств и профессионализма работников, разграничение и распределение ответственности между сотрудниками;

б) установление границ ответственности руководителей, проведение независимых проверок;

в) соблюдение установленных правил документооборота, осуществление предупредительных мероприятий;

г) верны все варианты ответов.

9. Дайте определение понятию «аутсорсинг»:

а) понятие «аутсорсинг» аналогично понятию «управление»;

б) аутсорсинг – это метод ведения бухгалтерского учета;

в) передача части функций по обслуживанию деятельности организации другой организации-исполнителю;

г) нет верного ответа.

10. К основным задачам управленческого учёта в торговле не относится:

а) определение продажной цены в пределах допустимых разделов

б) контроль за сохранностью и движением активов в организации

в) ведение управленческого учёта на счетах бухгалтерского учёта

г) определение точки безубыточности по отдельным товарам или центрам ответственности

11. Главный документ, позволяющий контролировать деятельность центра затрат – это:

а) отчет о прибылях и убытках;

б) смета;

в) баланс;

г) отчет о денежных потоках.

12. Менеджеры какого центра ответственности отвечают одновременно как за доходы, так и за затраты?

а) центр затрат;

б) центр продаж;

в) центр прибыли;

г) центр инвестиций.

Тест 3

5. Субъектами управления являются:

а) кассир;

б) кладовщик;

в) начальник кондитерского цеха;

г) официант.

6. Чем характеризуется этап стратегического учета?

а) разделением финансовой и калькуляционной бухгалтерии;

б) разработкой программы получения диплома по подготовке бухгалтеров-аналитиков;

в) возникновением калькуляционного учета;

г) управленческий учет является синонимом производственного учета.

3. Управленческий учёт направлен на:

а) будущее;

б) прошлое;

в) настоящее;

г) не привязан к временному периоду.

4. Целью управленческого учёта является:

а) формирование данных для выработки эффективных управленческих решений;

б) составление финансовой отчетности, как для внешних, так и для внутренних пользователей;

в) учет расходов организации;

г) сбор данных о фактической величине имущества, обязательств, затрат и доходов организации.

5. К какому виду информации относятся слухи и результаты опросов:

а) неколичественная

б) количественная

в) учетная

г) отчетная.

6. Какие методы разработки и принятия решений не входят в группу систематизированных методов?

а) декомпозиция системы;

б) метод мозговой атаки;

в) метод Дельфа;

г) эвристический метод.

7. Что включает в себя третий этап процесса постановки системы управленческого учета на предприятии?

а) разработку оптимальной системы управленческого учета;

б) анализ, диагностику существующей системы управленческого учета;

в) внедрение системы управленческого учета и информационной компьютерной системы;

г) анализ и оценку эффективности мероприятий по постановке или реорганизации системы управленческого учета.

8. Аналогами сделок аутсорсинга в Республике Беларусь являются:

а) оказание услуг;

б) выполнение работ;

в) смешанный договор;

г) все ответы верны.

9. К основным проблемам, возникающим при внедрении системы управленческого учёта относят:

а) отсутствие локальной компьютерной сети;

б) недостаток специалистов;

в) высокая стоимость внедрения системы управленческого учёта;

г) все ответы верны.

10. Руководитель какого центра обладает наибольшими полномочиями:

а) затрат;

б) продаж;

в) прибыли;

г) инвестиций.

11. В каком документе отражается сравнение фактических результатов деятельности центра ответственности с запланированными?

а) отчет об исполнении сметы;

б) бухгалтерский баланс;

в) отчет о прибылях и убытках;

г) смета.

12. Основные разделы, включаемые в обзор-отчет, составляемый при постановке системы управленческого учета:

а) сущность бизнеса; внешняя среда организации;

б) сущность бизнеса; внешняя среда организации; штатно-организационная структура организации, порядок взаимодействия сотрудников;

в) сущность бизнеса; внешняя среда организации; штатно-организационная структура организации, порядок взаимодействия сотрудников; анализ системы отчетности, документооборота;

г) сущность бизнеса; внешняя среда организации; штатно-организационная структура организации, порядок взаимодействия сотрудников; анализ системы отчетности, документооборота; анализ степени автоматизации системы управленческого учета.

Тест 4

7. Субъект управления передаёт определённые команды объекту управления посредством:

а) прямой связи;

б) обратной связи;

в) управленческого воздействия;

г) взаимодействия.

8. Чем характеризуется финансовый учет?

а) это учет, построенный по соответствующим стандартам в соответствии с законодательством;

б) определяет налоговые льготы и налогооблагаемую базу;

в) представляет аналитическую оперативную информацию;

г) необходим для принятия эффективных управленческих решений.

3. Какова степень открытости информации в управленческом учёте?

а) не представляет коммерческой тайны;

б) является частично открытой;

в) предназначена для всех внутренних пользователей;

г) предназначена для конкретных внутренних пользователей.

4. К принципам управленческого учёта не относится:

а) принцип непрерывности деятельности организации;

б) применение бюджетного/сметного метода управления;

в) использование единых единиц измерения для планирования и учета;

г) предоставление данных в единицах, утвержденных нормативными документами.

5. Какое требование к информации в системе управленческого учета предполагает, что информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров всех уровней

а) адресность;

б) достаточность;

в) полезность;

г) оперативность.

6. Какой метод разработки и принятия управленческих решений основан на постепенном улучшении экспертных оценок при последовательном уточнении задания или проблемы?

а) метод Дельфа;

б) программно-целевой метод;

в) экономико-математический метод;

г) диагностика системы.

7. Что включает в себя второй этап процесса постановки системы управленческого учета на предприятии?

а) разработку оптимальной системы управленческого учета;

б) анализ, диагностику существующей системы управленческого учета;

в) внедрение системы управленческого учета и информационной компьютерной системы;

г) анализ и оценку эффективности мероприятий по постановке или реорганизации системы управленческого учета.

8. Основными принципами организации внутреннего контроля в организации являются:

д) обеспечение высоких моральных качеств и профессионализма работников, разграничение и распределение ответственности между сотрудниками;

е) установление границ ответственности руководителей, проведение независимых проверок;

ж) соблюдение установленных правил документооборота, осуществление предупредительных мероприятий;

з) верны все варианты ответов.

9. Как осуществляется управленческий учет, если он является автономным по отношению к финансовому учету?

а) учет затрат ведется в финансовом учете, а учет доходов в управленческом учете;

б) учет затрат по элементам ведется в финансовой бухгалтерии, а учет затрат по статьям калькуляции — в управленческой бухгалтерии;

в) учет затрат по элементам ведется в управленческой бухгалтерии, а учет затрат по статьям калькуляции в финансовой бухгалтерии;

г) нет верного ответа.

10. К основным регламентирующим документам управленческого учета не относят:

а) корпоративные стандарты управленческого учета;

б) положение об управленческом учете,

в) инструкции по ведению управленческого учета,

г) план счетов бухгалтерского учета.

11. Центры ответственности, исходя из выполняемых функций подразделяются на:

а) основные и вспомогательные;

б) первичные и вторичные;

в) исходные и конечные;

г) не подразделяются.

12. Затраты вспомогательных центров ответственности:

а) напрямую списываются на затраты по реализации;

б) сначала распределяются по основным центрам ответственности, а затем включаются в затраты по реализации;

в) относятся к внереализационным расходам;

г) относятся к расходам будущих периодов.

Тест 5

9. Возникновение управленческого учёта было обусловлено:

а) общественным разделением труда;

б) необходимостью развития калькуляционного учета;

в) появлением двойной записи;

г) развитием науки и техники.

10.В какой период получил развитие маржинальный учет (простой или развитой директ-кост)?

а) до конца XIX в.;

б) 1940-1953 гг;

в) 1953-1975 гг;

г) с 1975 г. до настоящего времени.

3. Структура управленческого учёта не включает:

а) учёт затрат;

б) налоговый учёт;

в) учёт доходов;

г) производственный учёт.

4. Объектами управленческого учёта не являются:

а) бюджетирование;

б) товарные запасы и определение их оптимальной величины;

в) финансовая отчетность;

г) издержки обращения организации и отдельных ее подразделений.

5. Какой из систематизированных методов предполагает коллективное обсуждение и разработку вариантов решения проблем

а) эвристический метод;

б) метод мозговой атаки;

в) «Дельфа» метод;

г) метод системного анализа.

6. Управленческие решения по характеру целей бывают:

а) стратегические и тактические;

б) общие и единичные;

в) локальные и общереспубликанского значения;

г) нет правильного ответа.

7. При проведении второго этапа постановки системы управленческого учета происходит:

а) составление перечня пользователей системы управленческого учета; выделение центров ответственности; разработка должностных инструкций;

б) составление перечня пользователей системы управленческого учета; выделение центров ответственности; разработка должностных инструкций; выбор основных показателей деятельности организации;

в) составление перечня пользователей системы управленческого учета; выделение центров ответственности; разработка должностных инструкций; выбор основных показателей деятельности организации; формирование оптимальной компьютерной системы;

г) составление перечня пользователей системы управленческого учета; выделение центров ответственности; разработка должностных инструкций; выбор основных показателей деятельности организации; формирование оптимальной компьютерной системы; анализ и описание внешней среды организации; рассмотрение сущности бизнеса.

8. Для оценки эффективности внедрения системы управленческого учета используется показатель:

а) отношения полученного результата к затраченным ресурсам;

б) фактически сэкономленных средств по истечении операционного цикла после внедрения управленческого учета;

в) фактически произведенных расходов;

г) верного варианта ответа нет.

9. Формы организации и методы ведения учёта для внутреннего управления…

а) определяются законодательством;

б) определяются каждой организацией самостоятельно;

в) определяются каждым структурным подразделением самостоятельно;

г) не определяются вообще.

10. Факторы, не влияющие на ведение управленческого учёта:

а) организационно-правовая форма организации

б) масштаб организации

в) вид управленческих задач

г) нормативно-правовая база.

11. Целью центра инвестиций является:

а) нормирование издержек;

б) увеличение объема сбыта;

в) получение максимальной прибыли;

г) достижение рентабельности вложенного капитала.

12. Что является контролируемым показателем центра продаж?

а) прибыль;

б) рентабельность;

в) выручка;

г) издержки.