Принципы планирования

0,05

0,15

0,15

Информационные

0,05

0,05

0,05

0,05

Социальные

0,05

0,05

0,1

0,15

Научные

0,05

0,1

0,15

0,15

Господдержка:

· прямая и косвенная

0,3

0,2

Итого:

1,0

1,0

1,0

1,0

Примечание: Оценка целей, стратегий = значимость * оценка принятых в плане целей (в баллах — S 1), стратегий (в баллах – от 1 до 10)

В учебной, научно-методической литературе учеными, практиками, органами государственного управления рекомендуются разнообразные плановые мероприятия, направленные на достижение целей и стратегий, модернизацию производимых продуктов, оказываемых услуг, техники и технологии, системы управления трудовыми, материальными, денежными, информационными ресурсами с учетом ограничений внешней среды (приложение 10).

Итак, процесс планирования предполагает использование информации из других функций управления: учета и анализа, целеполагания и на этой основе, а также на основе учета предстоящих изменений во внутренней и внешней среде определяются меры, ресурсы, эффективность плана.

Содержание каждого этапа процесса планирования имеет особенности, этапы взаимосвязаны, обусловлены иерархическим уровнем планирования (регион, компания, предприятие), сферой бизнеса (торговля, производство, бытовое обслуживание и т. д.), целями и стратегиями, масштабами бизнеса, стадией в цикле развития, приоритетами.

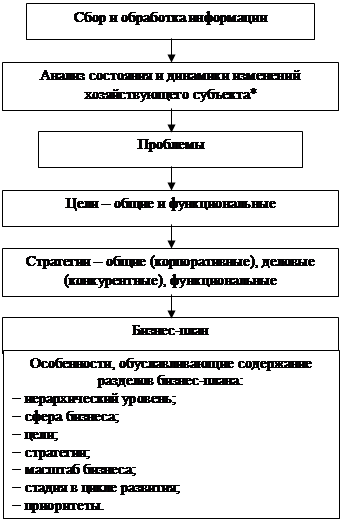

Схематично процесс планирования может быть представлен следующим образом на рисунке 1.3.

|

|

|

Рис. 1.3 Процесс планирования изменений хозяйствующего субъекта

*Хозяйствующий субъект – предприятие, его подразделения, компания, отрасль, регион, народно-хозяйственный комплекс.

1.8. Принципы планирования

Направляющими в деятельности по планированию изменений на предприятии являются принципы. Планирование базируется на общих для всех наук общеметодологических и собственных предметных принципах.

Важнейшим общеметодологическим принципом планирования является научность, который отражает соответствие плановых решений объективным экономическим законам, необходимость их разработки на основе выявления проблем действительности, определения факторов развития, количественных и качественных изменений, будущих новых явлений. Объективная, закономерная обусловленность, многообразие связей одних плановых изменений, будущих событий другими отражает вывод о взаимозависимости и взаимообусловленности, основанных на общеметодологических принципах причинности

и закономерности (детерминизма). Следующий принцип целенаправленности планирования означает познание того, что следует делать для достижения целей деятельности предприятий. Планирование служит решению выявленных проблем. Активность проявляется в практической деятельности по преобразованию действительности. Общеметодологический принцип единства и взаимообусловленности теоретико-методических положений и практики в планировании означает разработку плановых действий с учетом фактического состояния объекта. Но это не планирование по «базе», определяющее будущее на основе прошлого, не содержащее необходимых новых, не повторяющихся процессов. Планирование по «базе» совершенно не подходит для модернизационной деятельности, где перемены являются нормой. В процессе планирования не умаляется значение фактов, поскольку именно их обобщение является основой осознания будущих событий. Исходные положения планирования должны быть подтверждены практикой. В конечном счете критерием истины всегда является практика. Первостепенное значение для планирования в общем цикле управления имеет проверка практического выполнения планов для принятия мер, предупреждающих или исправляющих те или иные отступления от плана, для совершенствования планирования. Анализ действительности предполагает рассмотрение процессов, явлений без предвзятости, во всем многообразии их сторон, связей, что означает реализацию общеметодологического принципа объективности планирования. Перспективы модернизации предприятий открываются при изучении исторического развития, исторических связей между предшествующими и последующими, ранее и позже возникшими явлениями на основе его осмысления. Неотъемлемым является системообразующий принцип конкретности. Отражаемые в плане будущие явления истины, если они конкретны.

Неопределенность, риски, изменчивость среды предприятия – причина, по которой план нуждается в постоянной корректировке и обновлении. Обоснованность планирования основана на его непрерывности. Выбор из всех возможных вариантов развития осуществляется на основе принципа оптимальности (конкретности и эффективности). То есть оптимальные плановые решения принимаются на основе их эффективности по конечным конкретным социально-экономическим последствиям. Критерием обоснованности плана является реальность его выполнения. Это значит, что реальность плана должна быть обеспечена такими резервами, которые рассчитаны не на лучшие, а на худшие объективные условия. Действительно мы должны рассчитать план на худшее, но также на лучшее и план-оптимум. Вариантность, гибкость и сбалансированность планирования – важнейшие принципы, обеспечивающие реальность предвидения в рыночных условиях значительной неопределенности. Для обоснования достаточной устойчивости плана к изменениям внутренней и внешней среды производится оценка риска: анализ чувствительности проекта к изменениям параметров, анализ сценариев развития проекта, экспертные оценки. Развитие предприятий, представляющее качественные, необратимые изменения, возможно только на основе существенных базисных нововведений. Планирование изменений в этой связи основано на выборе приоритетов модернизации, основных ведущих звеньев, «точек» роста, обеспечивающих завтрашний день экономики. Необходимо согласование тактического и стратегического планирования, их диалектическое единство при ведущей роли перспективного (стратегического). Долгосрочные, среднесрочные и годовые; стратегические и тактические планы, существенно различаясь, вместе с тем, должны образовывать одно целое, так как подчинены общей цели, отражают взаимообусловленные плановые действия. Согласованность системы планов достигается реализацией следующих основных условий: единством методологии, сопряженностью, агрегированностью показателей, наличием единых сквозных показателей, производностью детальных показателей от укрупненных, партнерством субъектов планирования. Из взаимообусловленности социально-экономического развития экономики в целом и составляющих народнохозяйственный комплекс отраслей, регионов, компаний, предприятий; детерминизма модернизационных процессов следует необходимость разработки системы соответствующих планов, обеспечения их взаимозависимости и взаимодействия. Основой разработки такой системы является принцип согласования планов, означающий координацию и интеграцию развития отраслей, регионов, предприятий; согласование материальных, трудовых и финансовых пропорций; сочетание государственного управления и частного предпринимательства; сбалансированность планов. Последовательное использование экономических законов, реализация объективного рыночной среды в масштабе общества и регионов обеспечивается планово-организационной деятельностью государства на микроуровне – планированием и организацией собственниками деятельности частных предприятий. При этом взаимодействие субъектов планирования в рыночных условиях основано на принципе партнерства. Схематично система принципов планирования развития (модернизации) предприятия представлена на рисунке 1.4.

Следование принципам, отражающим действие объективных законов развития, направляющих деятельность по преобразованию хозяйствующих субъектов (предприятий, компаний, регионов), создает возможность планомерного, прогрессивного движения и развития производства товаров, необходимых для удовлетворения новых потребностей общества и рынка.

Рис. 1.4. Принципы планирования модернизации предприятия

1.9. Методы планирования

Система методов планирования позволяет изучить информацию о состоянии и развитии хозяйствующего субъекта, определить новые явления, их изменения в настоящем и будущем. В планировании применяются всеобщие и общенаучные методы: диалектический и системный подходы, наблюдение за состоянием хозяйствующего субъекта, классификация выявленных фактов, эксперименты, измерение плановых решений, описание плана в виде расчетов и таблиц, анализ и синтез, абстрагирование, идеализация, индукция, дедукция, математические методы, моделирование.

Недооценка методов ограничивает возможность получения информации о состоянии объекта в полном объеме. В основе системного подхода лежит исследование объектов как систем, в его рамках применяются все остальные методы. Сущность системного подхода к планированию состоит в рассмотрении хозяйствующего субъекта в единстве его внешних и внутренних связей; он рассматривается с точки зрения целостности с двух позиций: в соотнесении его со средой, внешним окружением путем внутреннего расчленения системы с выделением его элементов, свойств, функций и их места в рамках целого. Целостность системы конкретизируется через связи, которые образуют структуру системы, то есть обеспечивают ее упорядоченность, характеризуют организацию системы. Системный подход в самом кратком определении (дефиниции) означает рассмотрение предприятия, его подсистем, факторов развития и др. одновременно и как особых систем (более или менее мощных, более или менее сложных), и как элементов (подсистем) более общих систем. Системный подход к планированию модернизации предприятия (или другого хозяйствующего субъекта) означает планирование модернизации системы – предприятия как иерархической подсистемы более общей системы компании, региона, народно-хозяйственного комплекса.