Принципы подготовки и представления финансовой отчетности

Тема 1 Принципы подготовки и представления финансовой отчетности в соответствии с МСФО

1.1 Понятие и назначение международных стандартов финансовой отчетности

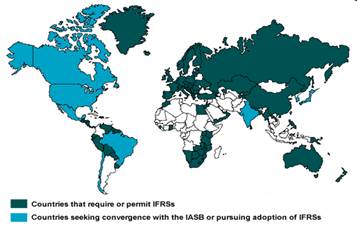

Использование МСФО на современном этапе:

· В странах с малоразвитой законодательной системой в области бухгалтерского учета МСФО используется как основа для национальных стандартов (Латвия, Мальта).

· Китай, страны Центральной Европы, СНГ и другие используют МСФО как международный норматив при разработке своих собственных требований.

· МСФО используются фондовыми биржами и регулирующими органами, разрешающими иностранным и национальным компаниям предоставлять финансовые отчеты в соответствии с МСФО (Лондонская, Нью-Йоркская и Токийская фондовые биржи).

· Листинговые компании в Бангладэш, Чехии, Эстонии обязаны представлять отчетность по МСФО.

Страны, поддерживающие применение МСФО:

Ø Греция, Иордания, Казахстан, Кувейт, Катар, Ливан, Оман, Россия

|

Мировая тенденция – конвергенция, то есть сближение стандартов в рамках форм отчетности и пересмотра подходов, связанных с использованием большого количества оценочных величин |

МСФО в РФ:

1 ФЗ «О консолидированной финансовой отчетности» от 27.07.2010. №208-ФЗ

2 Приказ Минфина РФ от 25.10.2011. №160-н «о введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации»

3 Приказ Минфина РФ от 22.10.2011. №156н «об определении официального печатного издания для опубликования документов Международных стандартов финансовой отчетности»

Какие выгоды приносит МСФО организации?

ü МСФО позволяет получить прозрачную достоверную отчетность

ü МСФО — основа для управленческого учета

ü МСФО – наиболее совершенная форма консолидации отчетности группы компаний

ü Отчетность по МСФО помогает получить более дешевые и долгосрочные кредиты, займы, инвестиции

1.2 Принципы подготовки и представления финансовой отчетности в соответствии с МСФО

Структура принципов подготовки и представления финансовой отчетности:

1. Цель финансовой отчетности

2. Основополагающие принципы (допущения)

3. Качественные характеристики отчетности

4. Элементы финансовой отчетности

1. Цель финансовой отчетности состоит в предоставлении широкому кругу пользователей полезной информации о финансовом положении и финансовых результатах организации для принятия экономических решений (главный пользователь отчетности — собственник).

2. Основополагающие принципы

— Концепция начисления: доходы и расходы отражаются по мере их возникновения, а не по мере их фактического поступления или оплаты

— Непрерывность деятельности: компания будет продолжать деятельность в обозримом будущем, у нее нет намерений и необходимости прекращать свою деятельность

3. Качественные характеристики отчетности (таблица 1)

|

1. Понятность – информация должна быть понятной для пользователя, который обладает определенным объемом знаний |

2. Сопоставимость — возможность сопоставить ФО компании за различные периоды, преемственность оценок от одного отчетного периода к другому |

||||

|

3. Уместность — важность для принятия экономических решений, т. е. сочетание в отчетности таких характеристик, как: |

Своевременность – задержка представления отчетности может повысить ее надежность, но снизить уместность |

Рациональность – соответствие затрат на получение информации и выгод от ее наличия |

Существенность – информация существенная, если ее отсутствие или искажение может оказать влияние на экономические решения пользователей, принятые на основе ФО. (5% от ВБ) |

||

|

4. Надежность — информация является надежной, если она представляет истинный эффект от операции или описывает события, вызвавшие эту операцию, т. е. сочетание в отчетности таких характеристик, как: |

Достоверность – степень точности данных отчетности, позволяющая ее пользователям сделать на их основе правильные выводы и принять правильные решения |

Правдивость – отсутствие существенных ошибок |

Нейтральность – непредвзятость информации |

Осмотрительность – доходы и прибыль не отражаются до фактической реализации, создаются резервы на покрытие всех известных обязательств |

Полнота – информация полностью отражает факты хозяйственной деятельности без изъятия |

|

5. Преобладание содержания над формой — необходимо принимать во внимание не столько юридическую форму сделок, сколько их экономическую сущность |

|||||

4. Элементы финансовой отчетности

|

Элементы финансовой отчетности, связанные с финансовым положением |

Активы, обязательства, капитал |

|

Элементы финансовой отчетности, связанные с результатами деятельности |

Доходы, расходы |

Активы — ресурсы, контролируемые компанией, образованные в результате событий прошлых периодов, от которых компания ожидает получить экономические выгоды в будущем.

Обязательства — существующая задолженность компании, образованная в результате событий прошлых периодов, погашение которой приведет к оттоку ресурсов, содержащих экономические выгоды.

Капитал — Доля, которая остается в активах после погашения всех обязательств.

Капитал = Активы — Обязательства

Доходы — увеличение экономических выгод в виде притока активов, либо сокращения обязательств, что приведет к увеличению капитала (кроме вкладов собственника).

Расходы — уменьшение экономических выгод в виде выбытия активов, либо увеличение обязательств, что приведет к уменьшению капитала (кроме изъятий собственника).

Критерии признания элементов ФО:

· Существует вероятность, что будущие экономические выгоды будут получены или утрачены

· Возможность надежной оценки (активный рынок, экспертная оценка)

Виды оценки элементов финансовой отчетности

— Историческая (первоначальная) стоимость — фактическая неизменная стоимость активов или обязательств в момент приобретения (возникновения)

— Восстановительная (текущая) стоимость — сумма денежных средств или их эквивалентов, которая должная быть уплачена в случае приобретения такого же или эквивалентного актива, либо исполнения ранее возникшего обязательства в настоящее время

— Возможная цена продажи (погашения) — сумма денежных средств или их эквивалентов, которая может быть получена от продажи активов или должна быть уплачена для погашения обязательства в нормальных условиях на данный момент

— Дисконтированная стоимость — стоимость будущего поступления (выбытия) денежных средств, которую предполагается получить от актива или которую потребуются потратить для погашения обязательства в будущем.

— Справедливая стоимость — сумма денежных средств, на которую можно поменять актив или которую нужно потратить на погашение обязательства при осуществлении сделки с хорошо осведомленными, желающими совершить такую сделку независимыми друг от друга сторонами

— Ликвидационная стоимость — стоимость на момент ликвидации актива (обязательства) по окончании его срока полезного использования (срока погашения)

3.1 IAS 1 «Представление финансовой отчетности»

Состав ФО:

|

Номер формы |

ПБУ 4/99 «Бухгалтерская отчетность организации» |

МСБУ 1 (IAS 1) «Представление финансовой отчетности» |

|

1 |

Бухгалтерский баланс |

Отчет о финансовом положении |

|

2 |

Отчет о прибылях и убытках |

Отчет о совокупном доходе |

|

3 |

Отчет об изменении в капитале |

Отчет об изменении в. капитале |

|

4 |

Отчет о движении денежных средств [ПБУ 23/2001] |

Отчет о движении денежных средств IAS 7 |

|

5 |

Приложение к бухгалтерскому балансу |

Учетная политика и примечания к отчетности |

|

6 |

Пояснительная записка |

+ аудиторское заключение

Основные особенности и требования представления отчетности:

1. Существенность и агрегирование — каждая существенная статья должна представляться отдельно, несущественные статьи должны объединяться с суммами аналогичного характера

2. Взаимозачет — активы и обязательства не должны взаимозачитываться кроме случаев, когда это требуется или разрешается другим МСФО, или прибыли и убытки от операции не являются существенными

3. Сравнительная информация — приводятся данные за предшествующий период

4. Деление активов и обязательств на краткосрочные и долгосрочные

5. Отчетный период определяется учетной политикой

6. Рекомендательный характер статей отчетности.

Контрольное задание:

Выполнить сравнительный анализ основных категорий, включаемых в финансовую отчетность (доходы и расходы по видам, активы, обязательства), по международным и российским стандартам. Выявить 5-7 ключевых, основополагающих отличий и оформить в виде таблицы:

|

Предмет |

МСФО |

РПБУ |

|

Активы |

||

|

Основные средства |

||

|

Финансовые вложения |

||

|

Запасы |

||

|

Дебиторская задолженность |

||

|

Капитал и обязательства |

||

|

Уставный капитал |

||

|

Резервный капитал |

||

|

Добавочный капитал |

||

|

Кредиты и займы |

||

|

Кредиторская задолженность |

||

|

Доходы |

||

|

Выручка |

||

|

Проценты к получению |

||

|

Расходы |

||

|

Себестоимость |

||

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Проценты к уплате |

||

|

Налог на прибыль |

Рекомендуется использовать нормативно-правовые акты, специализированную литературу и статьи, предоставляемые международными аудиторскими компаниями PWC и KPMG.