Шпаргалка по афхд

1.Эконом. анализ. Виды анал. по отрас., простран. признакам, по полноте охвата объектов. АХД в системе управл. производ.

Эконом. анализ –науч. способ познания сущ-ти эконом. явлений и процессов, основ. на расчлен. их на состав. части и изучении их во всем многообразии связей и зависимостей. Бываетмакроэкономич. анализ, кот. изучает эконом. явления и процессы на уровне мировой и нац. экономики и ее отд. отраслей, и микроэкономич. анализ или анализ хоз. деят.(АХД), изуч. эти процессы и явления на уровне отд. субъектов хозяйствов. По отраслев. признакуАХД: отраслевой (анализ промышл., сельск. хозяйства, строительства, торговли и т. д.), и межотраслевой, явл. теоретич. и методолог. основой отраслев. методик анализа. По пространствен. признаку:внутрифирм.и межфирм.анализ. Межфирменные сравн. с целью:1)показать руководству, как соотн. рез-ты работы своего предпр. и аналог. предпр.;2)привлечь внимание руководства к сильн. и слаб. сторонам бизнеса;3)дать руководству объектив. базу для оценки эффективн. функционир. предпр. и внесения корректив в его стратегич. и тактич. политику. В зависим. от степени охвата изуч. объектов анализ дел-ся на сплошн.и выборочн.В зависимости от содерж. программы: комплексн.и тематич.АХД явл. связующ. звеном между учетом и принятием управленч. решений. В процессе АХД учет. инфо. проходит аналит. обработку: сравнение результатовдеят.; определ. влияние разнообраз. факторов на результаты хоз. деят. С помощью анализа достиг. осмысление, понимания инфо. разрабат. и обосновыв. управленч. решения. АХД явл. важн. элем. в системе управления производств.,средством выявления внутрихозяйс. резервов, основой разработки планов и управленч. решений.

2. ОбъектыАХД. Информ. обеспеч. АХД. Требов.,к орган. информ. обеспечения.

Предметом АХД: причинно-следств. связи экономич. явл. и процессов, под воздейс. кот. формир. результ. деят., соотв. экономич. показат. Задачи:Классификац., систематизац., моделиров, измерение причинно-следств. связей. Объектами: экономич. результаты хоз. деят..(производство и реализ. продукции, ее себестоимость, использ. матер., труд. и финанс. ресурсов, финанс. результаты произв., финанс. состояние предпр. и т. д.)Результативность АХД зависит от его информац. и методич. обеспеч. Источники данных:нормативно-планов.(перспективн., текущие, оперативн., технолог. карты, сметы, ценники), учетн.(данные, кот. содержат докум. бухг., статист. и oneрат. учета и отчетности) и внеучетн.(докум., регул. хоз. деят., данные, характериз. изменение внешн. среды.- :1)офиц. докум.,:законы государства, указы президента, постановления правительства, приказы руководит. предпр.;2)хоз.-правов. док: договоры, соглаш.;3)научно-технич. инфо;4)технич. и технолог. докум.;5)материалы спец. обследов. состояния производства на отд. раб. местах;6)инфо об осн. контрагентах предпр. данные об осн. конкурентах, полученные –из нэта, ТВ, газет, журналов, и др.;7)данные о состоянии рынка матер. ресурсов: объемы рынков, уровень и динамика цен на отдельные виды ресурсов;8)сведения о состоянии рынка капитала;9)данные о состоянии фондового рынка.К организ. информац. обеспеч. анализа предъявляется ряд требований: аналитичность инфо, достоверность, оперативность, своевремнен.,, рациональность и др.

3.Метод АХД. Способы обраб. информ.: сравнения, относит. и средн. величин.

Метод АХД-системн., комплекс. изуч., измерение и обобщение влияния факторов на результаты деят. предпр. путем обработки спец. приемами системы показателей плана, учета, отчетности и др. источников инфо. с целью повыш. эффектив. функционир. предпр.. Способ сравнения:— сопоставл. однород. объектов с целью выявл. сходства либо различий между ними. Поговорка: «Все познается в сравнении».Виды сравнений.I. Сравнение фактич. достигн. результатов с данными прошл. периодов. Сравнение прогнозн. данных с данн. отч. периода. 2.Сопоставление фактич. уровня показателей с плановым. (для оценки степени выполн. плана) 3.Сравнение с утвержд. нормами расхода рес-ов (материалов, сырья, топлива, энергии, воды и т. д.). (расход ресурсов-отклон. от норматива) 4.Сравнение с лучш. результатами работы, нов. достиж. науки и техники. Межхозяйств. сравнит. анализ,(показат. анализир. предпр. сопоставл. с показат. ведущих предпр. 5.Сравнение разн. вариантов решения эконом. задач 6.Сопоставл. результ. деят. до и после изменения кого-либо фактора или производств. ситуации.Эконом. явл. и процессы выраж. обычно в абсол. и относ. показателях.Абсол. показатели отраж. колич. размеры явл. в единицах меры, веса, объема, продолжит., площади, стоимости и т. д. безотносительно к размеру др. явлений, а относительные — соотнош. велич. изуч. явления с велич. какого-либо друг. явл. Относит. показ. получают в результате деления одной велич. на др., кот. принимается за базу сравнения. Выраж. в форме коэффициентов или процентов.Виды относ. величин–относит. велич. пространств. сравнения;относит. велич. план. задания;относит. величина выполн. плана —в процентах;относит. величины динамики (темпами роста (прироста) и выраж. в процентах или коэффиц. Относит. величины динамики могут быть базисн.и цепными. Вместе с абсолют. и относит. показат. очень часто прим.средние величины.

4.Дайте понятие предмета анализа хозяйственной деятельности Перечислите основные задачи анализа хозяйственной деятельности. Опишите способы обработки информации в анализе хозяйственной деятельности: группировки информации, графический и балансовый.

Предметом АХД являются причинно-следственные связи экономических явлений и процессов.

Основные задачи АХД субъекта хозяйствования:

1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов: без глубокого экономического анализа результатов деятельности предприятия за прошедшие 5-10 лет, без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. АХД должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этой причине необходимо повышать оперативность и действенность анализа.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

6. Оценка результатов деятельности предприятия на основе достигнутого уровня развития экономики, выполнения планов и динамики показателей, использования имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

7. Оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

8. Разработка рекомендаций по использованию выявленных резервов.

Широко применяется в АХД группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. В зависимости от цели анализа используются типологические, структурные и аналитические (причинно-следственные) группировки.

Примеры типологических группировок — группы населения по роду деятельности, группы предприятий по формам собственности и др.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношение их отдельных частей.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями.

Балансовый способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования, но определенную роль он играет и в АХД

Широкое применение в анализе находит и графическое отображение информации.

Графики — это масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение: благодаря им изучаемый материал становится более доходчивым и понятным.

5.Дайте понятие факторного анализа. Перечислите способы измерения влияния факторов в детерминированном анализе. На основании данных таблицы раскройте алгоритм расчета факторов способом цепной подстановки в анализе хозяйственной деятельности.

Таблица — Исходные данные для проведения факторного анализа заработной платы на единицу продукции

|

Показатели |

Условное обозначение |

Прошлый год |

Отчетный год |

|

Трудоемкость ед. продукции, чел.- час. |

ТЕ |

1,8 |

2,0 |

|

Оплата за 1 чел. — час, руб. |

ОТ |

2000 |

2100 |

|

Заработная плата на единицу продукции, руб. |

ЗП |

Факторный анализ — это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Детерминированный факторный анализ исследует влияние факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда величина результативного показателя может быть представлена в виде произведения, частного или алгебраической суммы нескольких факторов.

В детерминированном факторном анализе (ДФА) используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных

разниц, пропорционального деления, интегральный, логарифмирования и др.

ЗП=ТЕ*ОТ

Расчет влияния факторов способом цепной подстановки

ЗП0=ТЕ0*ОТ0

ЗПусл1=ТЕ1*ОТ0

ЗП1=ТЕ1*ОТ1

Расчет влияния факторов на прирост продукции

![]() ЗПте=ЗПусл1-ЗП0

ЗПте=ЗПусл1-ЗП0

![]() ЗПот=ЗП1-ЗПусл1

ЗПот=ЗП1-ЗПусл1

Общее изменение

![]() ЗП=ЗП1-ЗП0

ЗП=ЗП1-ЗП0

![]()

![]()

![]() ЗП= ЗПте+ ЗПот

ЗП= ЗПте+ ЗПот

6.Методика в эконом. анализе. Основ. задачи факторн. анализа. Спобоб абсол. разниц.

В экон. анализе методика—это совокупн. аналит. способов и правил исследов. экономич. явлений и процессов хоз. деят., подчинен. достижению цели анализа. Общ. методика — это система исследов., кот. в одинак. мере использ. при изуч. разл. объектов экономич. анализа в разл. отраслях экономики. Частн. методики конкретизируют общ. методику применительно к опред. отраслям экономики, типам производства, объектам исследования, видам анализа. Любая методика анализа предст. собой указания или методолог. советы относит. выполнения аналитич. исследов. Она содержит: а)формулировку задач и целей анализа;б)объекты анализа; в) системы показат., с помощью кот. будет исслед. кажд. объект анализа; г)советы относит. последоват. и периодич. провед. аналитич. исслед.; д)описание способов и методики исследов. изуч. объектов; е)источники данных, на основ. кот. производ. анализ;з) техн. средства, кот. целесообразно использ. дляаналит. обработки информации;к) порядок оформл. результатов анализа;л) перечень пользоват. результатов анализа.Способ абсолютных разницпримен. для расчета влияния факторов на прирост результат. показат. в мультипликат. и мультиплик.-аддитив. моделях: Y = (а-b)с и Y = а(b-с). Эффективно прим. этот способ в том случае, если исходн. данные уже содержат абсолют. отклонения по факторн. показателям. Способ абсол. разниц дает те же результ., что и способ цеп. подстан. Решение:

МО=ВП/МЗ МОо=ВПо/МЗо МОусл=ВПо/МЗ1 МО1=ВП1/МЗ1 ∆МОмз =МОусл-МОо

∆МОвп= МО1/МОусл ∆МО=∆МОмз +∆МОвп

∆МО =МО1-МОо

7.Ассортим. продукции. Система формиров. вып. прод..Последоват. провед. анализа ассортим. прод.

Больш. влияние на результаты хоз. деят. оказ. ассортимент и структура производства и реализ. продукции.Ассортимент прод. – подбор предметов, совокупность их наимен. по каким-либо признакам. Своеврем. обновл. ассортимента продукции (услуг) с учетом измен. конъюнктуры рынка явл. одним из важн. индикаторов дел. активности предпр. и его конкурентоспособ. При формир. ассорт. и структуры вып. прод. предпр. должно учит. спрос на данн. виды продукции, наиб. эффект. использ. труд., сырьевых, технич., технологич., финанс. и др. ресурсов, имеющ. в его распоряж. Система формиров. ассортимента включ. в себя:1)опред. текущ. и перспект. потребн. покупателей;2)оценку уровня конкурентоспос. выпуск. или планир. к выпуску прод.;3)изуч. жизн. цикла изд. на рынках, принятие своеврем. мер по внедр. новых, более соверш. видов продукции и изъятие из производств. программы морально устарев. и эконом. неэффективн. изд.;4)оценку экономич. эффект. и степени риска изменений в ассорт. продукции.Обобщ. характер. изменений ассорт. продукции дает одноим. коэффициент, уровень кот. опред. след. образом:

![]()

Решение:Вып. плана% = факт/план.

Засчит. фактич. велич., но не выше плановой.

(851,8;890,1;323;304,8).Опред. процент вып. плана по ассорт.: ВПзачт./ВПплан (если 0,954 –план не вып) Не вып. состав.(по плану минус что зачтено) если 95,4 то 4,6%.

8.Задачи анализа объема произв. и реализ. (работ, услуг). Факторы определ. объем произв. прод. Влияние труд. фактор. на объем вып. прод

Объем произв. и объем реализ. прод. явл. взаимозавис. показат. Субъекты хозяйствов. должны производ. только те товары и в таком объеме, кот. они могут реализовать. Темпы роста объема производ. и реализ. прод., повышение ее качества непосредст. влияют на велич. издержек, прибыль и рентаб. организ. Осн. задачи анализа:

1)оценка степ. выполн. плана и динамики производ. и реализ. продукции;2)опред. влияния факторов на измен. величины этих показат.; 3)выявление внутрихоз. резервов увелич. выпуска и реализ. прод.; 4)разработка меропр. по освоению выявл. резервов. Выражаются в натур., условно-натур., труд. и стоимост. измерит. Обобщ. показ. объема деят. предпр. получ. с пом. стоимост. оценки, для чего испол. сопостав. или тек. цены.Об. реализ. продукц.опред. или по отгрузке прод. покупат., или по оплате; выраж. в сопостав., план. и текущ. ценах. Натур. показат. об. производства и реализ. продукции (штуки, метры, тонны и т. д.).использ. при анализе об. производства и реализ. прод. по отд. видам и группам однор. продукции.Услов.-натур. показ., как и стоимост., прим. для обобщ. хар-ки об. производ. прод.Нормат. трудозатраты использ. для обобщ. оценки об. выпуска продукции. Анализ нач. с изуч. динамики вып. и реализ. прод., расчета баз. и цеп. темпов роста и прироста. Баз. темпы роста опред. отнош. кажд. след. уровня к перв. г. динамич. ряда, а цепн. – к предыд. Решение: ВП=ЧР*ГВ

ГВ =ВП/ЧР ВПо=ЧРо*ГВо ВПусл=ЧРо*ГВ1

ВП1=ЧР1*ГВ1 ∆ВПчр=ВП1-ВПусл

∆ВПгв=ВПусл-ВПо ∆ВП=ВП1-ВПо

∆ВП=∆ВПчр+∆ВПгв

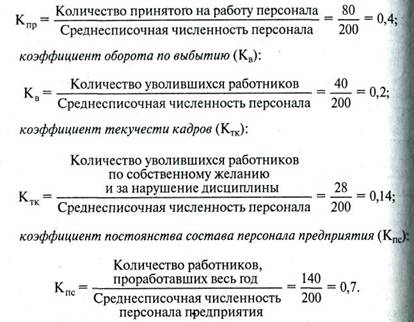

9.Раскройте задачи анализа обеспеченности организации трудовыми ресурсами. Опишите показатели оборота рабочей силы. На основании данных таблицы объясните порядок анализа обеспеченности организации трудовыми ресурсами, их состава и структуры

|

Категории персонала |

план |

факт |

отклонение |

|||

|

кол-во |

уд. вес |

кол-во |

уд. вес |

кол-во |

уд. вес |

|

|

Персонал основной деятельности, всего |

8655 |

100 |

8477 |

100 |

||

|

В том числе: рабочие |

7200 |

7044 |

||||

|

руководители |

412 |

409 |

||||

|

специалисты |

1043 |

1024 |

Основные задачи анализа:

• изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам;

• оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии;

• выявление резервов более полного и эффективного использования персонала предприятия.

показатели оборота рабочей силы

коэффициент оборота по приему персонала (Кпр):

10.Порядок анализа исп. рабоч. времени. Расчет влиян. потерь рабоч. времени на об. вып. продукции.

Полноту использ. труд. ресурсов можно оценить по кол-ву отрабат. дней и часов одним работн. за анализ. период времени, а также по степени использ. раб. времени. Фонд раб. времени (ФРВ) зависит от числен. раб. (ЧР), кол-ва отработ. дней одним работн. в средн. за год (Д) и средн. продолжит. раб. вр. (П):ФРВ = ЧР*Д*ПЗа счет изменения:а) числен. раб.

![]() б) кол-во отраб. дн.1 раб.∆ФРВд =ЧР1*(Д1-До)*По; в) продолжит. раб. дня

б) кол-во отраб. дн.1 раб.∆ФРВд =ЧР1*(Д1-До)*По; в) продолжит. раб. дня

![]()

Для выявл. причин целоднев. и внутрисм. потерь раб. времени сопоставл. дан. фактич. и план. баланса раб. вр. Потери раб. временимогут быть вызваны: доп. отпусками с разреш. администрац., заболеваниями работн. с времен. потерей трудоспособн., прогулами, простоями из-за неисправн. оборудов., машин, из-за отсутствия работы, сырья, матер.,топлива и т. д. Сокращ. потерь раб. времени, кот. обусловл. причинами, завис. от труд. коллектива, явл.резервом увелич. произв. продукции, не треб. доп. инвестиций и позвол. быстро получить отдачу. :потери раб. вр. (ПРВ) по вине организации умнож. на план. среднечас. выработку продукции:![]()

11.Показат. производ. труда, примен. для оценки уровня интенс. использ. персонала.

Для оценки уровня интенсивн. использ. персон.прим. система обобщ., частных и вспомог. показат. производит. труда. Обобщ. показ.— это среднегод., среднедн. и среднечас. выраб. прод.1рабоч., а также среднегод. выраб. продукц. на 1 работн. в стоим. выраж.Частн. показат.— это затраты времени на производство ед. продукции опр. вида (трудоемкость продукции) или выпуск продукции опр. вида в натур. выраж. за 1 чел/день или чел-час.Вспомог. показатели — затраты времени на выполн. ед. опред. вида работ или объем вып. работ за ед. врем. Среднегод. выраб. прод. 1 работн.зависит не только от выраб. раб., но и от уд. веса последн. в общ. числен. персонала, а также от кол-ва отработ. ими дней и продолжит. раб. дня. В заключ. анализа необх. разработать конкр. меропр.по обеспеч. роста производит. труда и опред. резервы повыш. среднечас., среднеднев. и среднегод. выработки раб. Осн. источн. резерв. роста произв. труда:Использ. возможн. увелич. об. производства прод. Сокращ. затрат труда на произв. продукции за счет механиз. и автоматиз. производства, совершенств. организ. труда, повыш. уровня интенс. труда и т. д.Решение:ГВ=ВП/ЧР ГЗП=фзп/чр

12.Задачи анализа ОС. Методика анализа состава и структуры ОС организ.

ОС-та часть ср-в произв. кот. многократно учавств. в произв. процессе не изменяя свою натур.- вещ. форму и переносят свою стоим. на вновь создан. продукт постеп. в виде амортиз. отчисл. Одним из важ. факт. увелич. объема производ. прод. на промышл. предпр. явл. обеспеч. их ОС в необх. кол-ве и ассортименте и эффект. их использ.Задачи анализа:1)опред. обеспеч. организ. и ее структ. подразд. ОС и уровня их использ. по обобщ. и частн. показат.;2)выявл. причин измен. их уровня;3)расчет влияния использ. ОС на объем производ. прод. и др. показат.;4)изуч. степени использ. производств. мощности предпр. и оборуд.;5)установл. резервов повыш. эффект. использ. ОС.Анализ движ. и техн. сост. ОС: Кввода=ОСвед/ОСк. г. Квыб=ОСвыб/ОСн. г

Кприр=Сумма прир. ОС/ ОСн. г.

Кизн.= Сум. изн./СумОСперв. Кгод= 1-Кизн.

Для обобщ. характ. эффект. и интенсивн. использ. осн. производ. средств исп. след. показ:

Фе=ОС/ВП Фо=ВП/ОС Фр=П/ОС Фв=ОС/ЧР

Фв=ОСакт/ЧР

13.Показатели хар. движение ОС. Методику анализа движения ОС по организации.

ОС-та часть средств произв. кот. многократно учавствует в произв. процессе не изменяя свою натур.- вещ. форму и переносят свою стоимость на вновь созд. продукт постеп. в виде амортиз.Анализ движ. и техн. сост. ОСКввода=ОСвед/ОСк. г.

Квыб=ОСвыб/ОСн. гКприр=Сумма прир. ОС/ ОСн. г.

Кизн.= Сум. изн./СумОСперв. Кгод= 1-Кизн.

Для обобщ. характ. эффект. и интенсивн. использ. осн. производ. средств исп. след. показ:

Фе=ОС/ВП Фо=ВП/ОС Фр=П/ОС Фв=ОС/ЧР

Фв=ОСакт/ЧР

Наиб. обобщ. показателем эффект. использ. осн. фондов явл.фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентаб. реализ. продукции и ее доли в общем выпуске.

Решение:ОСк. г.=ОСн. г.+ОСвв-ОСвыб.

Кввода=ОСвед/ОСк. г. Квыб=ОСвыб/ОСн. г

Кприр=Сумма прир. ОС/ ОСн. г.

Вывод:на основ. произвед. анализа осн. произв. средств двух организ. можно сделать вывод, что стоимость ОС 2-й организ. больше на 9300 млн. р., введено в эксплуатацию на 1440 млн. р. меньше, выбыло ОПС меньше на 3260 млн. р.

14. Опишите показатели, характеризующие техническое состояние основных средств. На основании данных таблицы раскройте методику анализа технического состояния основных средств организации.

Таблица — Движение основных производственных средств

1.Стоимость осн ср-в=Осн ср на нач года+вводим-выбывш

2.Кгодности=ОС на к. г./ ОС на н. г.

3.Кизноса=1-К годности

15 .Опишите показатели, характеризующие эффективность использования основных средств. На основании данных таблицы раскройте методику анализа эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

относительная экономия ОПФ:

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи (рис. 9.1 и табл. 9.3).

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности реализованной продукции и ее доли в общем выпуске. Взаимосвязь этих показателей можно представить следующим образом:

![]()

Задача:

1.Фондооотдача=ВП/ОС

2.Фондоемкость=ОС/ВП

16.Задачи анализа матер. ресурсов. Пути удовлетвор. потребности промыш. орган. в матер. ресурсах. Методика анализа обеспеч. матер. ресурсами.Удовлетвор. потребн. организ. в матер. ресурсах осущ.2 путями: экстенс. и интенс. Экстенсивн. путь – увелич. добычи и производства матер. ресурсов и связан с доп. затратами. Интенсивн. путь удовлетвор. потребности организ. в материалах, сырье, топливе, энергии и др. матер. ресурсах предусм. более эконом. расходование имеющ. запасов в процессе производства продукции. Задачи:1)оценка потребн. организ. в матер. ресурсах;2)изучение качества планов матер.-технич. обеспеч. и анализ их выполн.;3)хар-ка динамики и выполн. плана по показат. использ. матер. ресурсов;4)опред. системы факторов, обусловливающ. отклон. фактич. показат. использ. материалов от плано. или от соответс. показат. за предыд. период;5)колич. измерение влияния факторов на выявленн. отклонения показат.; выявление и оценка внутрипроизводс. резервов экономии матер. ресурсов. Необх. условием наращ. объемов производства прод., снижения ее себест., роста прибыли, рентабельности явл. полное и своеврем. обеспеч. предприятия сырьем и материалами необх. ассортимента и качества. Уровень обеспеч. предприятия сырьем и матер. опред. сравнением фактич. кол-ва закупл. сырья с план. потребностью. Больш. значение придается выполн. плана по срокам поставки матер. (ритмичности). Прист. внимание удел. состоянию складс. запасов сырья и матер. (текущ, сезон. и страх.) В процессе анализа необх. устан., как измен. объем производ. продукции по кажд. виду за счет измен.:

а) кол-ва закупл. сырья и материалов;б) переход. остатков сырья и матер.;в) сверхнормат. отходов из-за низк. качества сырья, замены матер. и др. факторов ;г) уд. расхода сырья на ед. продукции.

17.Значен. задачи и информ. обеспеч. анализа затрат на произв. и реализ. продукц.

Себестоим. продукции– важн. показатель эконом. эффективн. ее производства. Анализ себестоим. продукции, работ и услуг позволяет выяснить тенденции изменен. данного показателя, выполн. плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предпр. по использ. возможн. сниж. себестоим. продукции.Источн. инфо: дан. статист. отчетн. «Отчет о затратах на производство и реализ. прод. (работ, услуг) предпр.», план. и отчет. калькуляции себестоим. продукции, дан. синтетич. и аналитич. учета затрат по основ. и вспомогат. производствам и т. д.Объекты анализа себестоим. продукции:1)полн. себестоим. прод. в целом и по элемен. затрат;2)уровень затрат на рубль выпущ. прод.;3)себестоимость отд. изделий;4)отдел. статьи затрат. Анализ начин. с изучения общ. суммы затрат в целом и по осн. элементам При измен. объема производства прод. возраст. только перемен. расходы (сдельная ЗП рабочих, прям. матер. затраты, услуги), постоян. расходы (амортизация, аренд. плата, поврем. ЗП рабоч. и админист.-управленч. персонала) остаются неизменным. Себестоимость продукц. зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потреблен. ресурсы в связи с инфляцией. Также необх. учит. влияние внешн. инфляц. фактора. Впроцессе анализа необх. оценить также измен. в структуре по элементам затрат. Уменьш. доли ЗП и увелич. доли амортизации свидет. о повышении технич. уровня предприятия, росте производит. труда.

18. Дайте понятие затратоемкости продукции. На основании данных таблицы изложите методику анализа затрат на 1 рубль товарной продукции.

Таблица — Исходные данные для проведения факторного анализа затрат на рубль товарной продукции

|

Показатели |

Условное обозначение |

Предыду-щий год |

Отчетный год |

|

1. Товарная продукция в фактических ценах, млн. руб. |

VВП |

14 200 |

14 650 |

|

2. Полная себестоимость товарной продукции, млн. руб. |

С |

11 644 |

12 306 |

|

3. Затраты на 1 рубль товарной продукции, руб. |

З |

Затратоемкость -Данный показатель характеризует величину себестоимости на единицу продукции и рассчитывается как отношение себестоимости к товарной продукции.

Затраты на рубль произведенной продукции — очень важный обобщающий показатель, характеризующий уровень затратоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы — убыточным. В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции, а также провести межхозяйственные сравнения по этому показателю.

Задача:

З=С/VВП

З0=С0/ VВП 0

Зусл=С1/ VВП 0

З1=С1/ VВП 1

∆Зс=З1-Зусл

∆З vвп=Зусл-З0

∆З=З1-З0

∆З=∆Зс+∆Зvвп

19.Дайте понятие прибыли. Охарактеризуйте показатели прибыли организации. На основании данных таблицы изложите методику анализа прибыли от реализации продукции.

Таблица — Исходные данные для факторного анализа прибыли от реализации продукции

|

Показатели |

Условное обозначение |

Прошлый год |

Отчетный год |

|

Объем продаж продукции, тонн |

VРП |

500 |

600 |

|

Цена 1 тонны продукции за вычетом налогов, уплачиваемых из выручки, млн. руб. |

Ц |

1,8 |

2,1 |

|

Себестоимость одной тонны продукции, млн. руб. |

С |

1,3 |

1,7 |

|

Прибыль от реализации продукции, млн. руб. |

П |

Конеч. рез-ом деят-ти ком. организ. явл. прибыль (П).П— это превыш-е доходов от продажи тов. и услуг над затратами на пр-во и реализ. этих товаров. Явл. важ. показат. фин. результ. производ. деят. предпр. и предприним. П.пред-я – часть выр. от реализ. прод-ии, кот. остается после вычета из нее налогов, уплачив. из выр., затрат на произв. П. = ВР-С.П. явл. осн. источ. развития предпр-я, расшир. его производ. базы и источн. финансир-я соц. сферы. По П. опред. доля доходов учред. и собст-ов, р-ры дивидендов и др. доходов.

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Задача:

П=VРП*(Ц-С)

По=VРП0*(Ц0-С0)

Пусл1=VРП1*(Ц0-С0)

Пусл2=VРП1*(Ц1-С0)

П1=VРП1*(Ц1-С1)

∆ПVРП=Пусл1-П0

∆Пц=Пусл2-Пусл1

∆Пс=П1-Пусл2

∆П=П1-П0

∆П=∆Пц+∆Пс+∆ПVРП

20.Дайте понятие рентабельности. Охарактеризуйте показатели рентабельности. На основании данных таблицы опишите методику анализа рентабельности организации.

Таблица — Исходные данные для факторного анализа рентабельности изделия

|

Показатели |

Условное обозначе-ние |

Прош-лый год |

Отчет-ный год |

Отклоне-ние (+,-) |

|

Цена изделия за вычетом налогов, руб. |

Ц |

5212,5 |

5355 |

|

|

Себестоимость изделия. руб. |

С |

4170 |

4250 |

|

|

Прибыль от реализации изделия, руб. |

П |

|||

|

Рентабельность изделия, % |

R |

Рентабельность-это относительный показатель определяющий уровень доходности.

Рентабельность продукции:

![]()

Прп-прибыль от реализации

Зрп-затраты по реализованной продукции (себестоимость)

Рентабельность продаж:

![]()

Врп-выручка.

Прибыль от реализации = Цена-Себестоимость

Рентабельность изделия = прибыль от реализации/себестоимость*100

факторный анализ

Р=Прп/Себ.

Ро=Прп0/Себ0

Русл=Прп1/Себ0

Р1=Прп1/Себ1

∆РПрп=Русл-Р0

∆РСеб=Р1-Русл

∆Р=Р1-Р0

∆Р=∆РПрп+∆Рсеб

21. Финанс. анализ. Значение, задачи и инфо. обеспеч. анализа финанс. полож. организ.

Финанс. состояния предпр. (ФСП)-хар-ся системой показат., отраж. сост. капитала в процессе его кругооборота и способность субъекта хозяйств. финансир. свою деят. на фиксир. момент времени и в перспективе. Финансовая устойчивость —сбалансир. денеж. и товар. потоков, доходов и расходов, средств и источников их формирования. ФСП, его устойчивость и стабильность зависят от результатов его производ., коммерч. и финанс. деят. Главная цель финан. деят.организ.— наращ. собств. капитала и обеспеч. устойчив. положения на рынке. Анализ ФСП основывается глав. образ. на относит. показателях.Задачи: 1.Своеврем. и объект. финан. состояния организ., установл. его «болев. точек» и изуч. причин их образов.2.Поиск резервов улучш. финанс. сост. организ., ее платежеспособ. и финанс. устойчивости.

3.Разработка конкр. меропр., направл. на более эффект. использ. финан. ресурсов и укрепл. финан. сост. организ. 4.Прогнозир. возм. финан. резервов и разработке моделей финан. состояния при разнообраз. вариантах использ. ресурсов.Относит. показ. анализ.организ. можно сравн. с:общеприн. «нормами» для оценки степени риска и прогноз. возмож. банкротства; аналог. дан. др. организ., что позволяет выявить сил. и слаб. стороны организ. и ее возможности; аналог. данн. за предыд. годы для изуч. тенденций улучш. или ухудш. ФСП. Результат. финанс. анализа во многом зависит от организ. и совершенства его информац. базы. Осн. источники инфо: отч. бухг. баланс (форма № 1), отчеты о прибылях и убытках (форма № 2), об измен. капитала (форма № 3), о движении ден. средств (форма № 4), прилож. к балансу (форма № 5) и другие формы отчетности.

22.Платежеспособ. промыш. организ. абсолют. показат. для оценки ликвидн. и иплатежеспособ.Платежеспособ. — возможность своевр. погашать свои платеж. обязат. налич. денеж. ресурсами. Оценка платежеспос. по балансу осущ. на основе хар-ки ликвидности обор. активов, кот. опред. временем, необх. для превращ. их в денеж. ср-ва. Чем меньше треб. времени для инкассации дан. актива, тем выше его ликвидность. Ликвидность баланса — возможн. субъекта хозяйствов. обратить активы в наличность и погасить свои платеж. обязательства. Анализ ликвидности баланса заключ. в сравнении средств по активу, сгруппиров. по степени убывающ. ликвидности, с краткосроч. обязательст. по пассиву, кот. группир. по степени срочности их погашения.

1 группа (А1) включ. абсолютно ликвидн. активы,(денеж. наличность и краткосроч. финанс. вложения. 2 группа (А2)— быстро реализ. активы: товары отгруж., дебитор. задолж., налоги по приобрет. ценностям. 3 группа (A3) — это медленно реализ. активы (производств. запасы, незаверше. производство, гот. продукция). 4 группа (А4) —труднореализ. активы, куда вх. осн. ср-ва, нематер. активы, долгосроч. финанс. вложения, незаверш. строительство, расходы буд. периодов, долгосроч. дебитор. задолженность. Наряду с абсол. показат. для оценки ликвидности и платежеспособ. предпр. рассчит. относит. показатели: коэффи. абсол. ликвидности, коэфф. быстр. ликвидности и коэфф. тек. ликвидн. абсол. ликвидности — для поставщиков сырья и материалов, коэфф. быстр. ликвидности — для банков, коэфф. текущ. ликвидности — для инвесторов.

23. Раскройте порядок обобщения результатов анализа финансового состояния организации. Охарактеризуйте разработку оптимальных управленческих решений по финансовой деятельности организации.

См. по организации.(практика)

В отчетном периоде произошло значительное изменение имущества предприятия и

его источников.

Исходя из сравнительного аналитического баланса, можно заметить, что

увеличение имущества предприятия произошло за счет роста внеоборотных активов

на 34, 47% в конце отчетного периода по сравнению с началом отчетного

периода. Величина оборотных активов за год снизилась на 7,07%. В разрезе

статей этой части баланса следует отметить незначительный рост

медленнореализуемых активов на 5,4%. В свою очередь величина

быстрореализуемых активов значительно снизилась на 24,05%. В целом

дебиторская задолженность уменьшилась на 25,93%. В части наиболее ликвидных

активов произошел значительный рост краткосрочных вложений, величина которых

увеличилась в отчетном периоде на 95,58%, а также значительное увеличение

денежных средств – на 55,39%. В целом изменение наиболее ликвидных активов

составило 65,86%.

Пассивная часть бухгалтерского баланса изменяется за счет формирования

добавочного и резервного капитала, а также за счет роста нераспределенной

прибыли в части собственного капитала на 14,3% по сравнению с началом года.

Долгосрочные обязательства возросли на 65,58%, а краткосрочные пассивы — на

37,99%.

В структуре имущества предприятия большую часть составляют внеоборотные

активы – 88,7% в конце отчетного периода, тогда как оборотные активы

составляют всего 11,3% от общего объема имущества. Причем в динамике размер

внеоборотных активов увеличивается на 4,26%, что свидетельствует о снижении

ликвидности и платежеспособности предприятия. Рост весомости

труднореализуемого имущества в структуре баланса сопровождается увеличением

удельного веса долгосрочных пассивов и снижением удельного веса собственного

капитала. Такое изменение в структуре пассива баланса говорит о том, что

внеоборотные активы формируются в основном за счет долгосрочных заемных

средств и в меньшей степени за счет собственного капитала, кроме того, часть

внеоборотных активов увеличивается за счет роста краткосрочной кредиторской

задолженности. Последнее обстоятельство можно охарактеризовать как

отрицательное явление в деятельности предприятия за прошедший год, так как

краткосрочные обязательства должны быть погашены до того момента, как

долгосрочные активы начнут приносить доходы. В результате финансовая

устойчивость предприятия может пошатнуться. Дебиторская задолженность

предприятия существенно превышает задолженность предприятия перед его

кредиторами. Данное обстоятельство свидетельствует о нарушении финансовой

устойчивости предприятия, делает необходимым привлечение дополнительных

источников финансирования пополнения запасов и затрат.

Финансовое состояние предприятия можно охарактеризовать как

удовлетворительное, так как уровень экономической рентабельности предприятия

Оптимальные управленческие решения по финансовой деятельности организации.

Привлечение долевого капитала (стратегического или финансового инвестора в долю); Привлечение долгового капитала (долгосрочные кредиты банков, лизинг, выпуск облигаций); Привлечение краткосрочных кредитов банков; Финансирование за счет внутренних (собственных) источников, Частное (закрытое) размещение акций; Финансирование за счет собственных источников, Управление кредиторской задолженностью