Тарифная система оплаты труда

Тарифная система оплаты труда – заработная плата работника устанавливается в зависимости от дифференцирующих факторов (квалификации, сложности выполняемой работы, условий труда и т. д.).

Тарифная система оплаты труда базируется на применении принципа «одинаковая плата за одинаковый труд».

Индивидуальная заработная плата определяется

ЗПтариф=Тс+Д+Н+Пр ; Д+Н+Пр=Тс*%

Тс – тарифная ставка работника, руб

Д – доплата, руб

Н – надбавка, руб

Пр – премия, руб

Повременная форма оплаты труда

Простая повременная ЗП – заработок работнику определяется в соответствии с присвоенным ему разрядом за фактически отработанное время.

Простая повременная система

ЗПп=Тсч*tчф

ЗПп=Тсм/tдр*tдф

Тсч – часовая тарифная ставка рабтника, руб

tчф – фактически отработанное работником время, ч

Тсм – тарифная ставка работника, руб

tдр – количество рабочих дней в месяце, дн

tдф – количество фактически отработанных работником дней, дн

Окладная система

ЗПп=Ом/tдр*tдф

Ом – месячный оклад

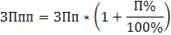

Повременно-премиальная система – помимо оплаты по тарифным ставкам (окладам) за отработанное время дополнительно работнику выплачивается премия за выполнение показателей премирования, установленных на предприятии.

П% — процент премиальных доплат за выполнение условий премирования, %

Сдельная форма оплаты труда

Сдельная расценка

Рс=Тсч/Нвыр=Тсч/Нвр

Тсч – часовая тарифная ставка, соответствующая разряду выполненных работ, руб

Нвыр – норма выработки, ед/ч

Нвр – норма времени, час/ед

Сдельная прямая – размер оплаты зависит от объема выполненной работы и расценок на соответствующую единицу вида работы.

Рсi – сдельная расценка за выполнение i-й работы, руб/ед

qi – фактически выполненный объем работы i-го вида, ед

n – количество видов работ

Сдельно-премиальная система – сверх заработка по прямым сдельным расценкам дополнительно начисляется премия за определенные количественные и качественные показатели, предусмотренные действующими на предприятии показателями премирования.

П% — размер премии за выполнение условий премирования, %

П – размер премии за каждый показатель премирования, %

ΔП – количество процентов перевыполнения плана, %

Сдельно-прогрессивная система – оплата труда в пределах установленных норм оплачивается по прямым сдельным расценкам, а сверх этих норм – по повышенным. Эта система оплаты труда применяется для решения оперативных задач повышения производительности труда на отдельных рабочих местах.

qн – установленная норма выполнения работ, в натуральном выражении

qф – фактический объем продукции, выполненный работником, в натуральном выражении

Кпр – прогрессивный коэффициент повышения расценки

Данная система может быть прогрессивной, пропорциональной и регрессивной.

Косвенно-сдельная система оплаты труда – система оплаты труда, не предусматривающая мотивационной составляющей. – заработок вспомогательного персонала зависит от результатов труда обслуживаемых им основных рабочих-сдельщиков. Существует несколько способов расчёта косвенно-сдельного заработка, всё зависит от специфики деятельности. Косвенно сдельная система:

ЗПксд = Тсчв * tфв * Пвносн

Где Тсчв – часовая тарифная ставка вспомогательного рабочего, руб.; tфв – количество отработанных вспомогательным рабочим часов; Пвносн – средний процент выполнения месячной нормы выработки рабочими – сдельщиками на обслуживаемом оборудовании, д. ед.

Второй вариант:

1) Определяется тарифная ставка вспомогательного рабочего — Тсчв

2) Определяется сдельная расценка вспомогательного рабочего – (косвенно-сдельная расценка):

Рксд = Тсчв/Нвыросн,

Где Нвыросн – норма выработки основного рабочего, ед./час.

3) Определяется заработная плата вспомогательного рабочего:

ЗПксд = Рксд * qосн,

Где qосн, — объём производства основных рабочих, ед.

Аккордная – размер оплаты труда устанавливается на весь объём работа и не зависит от сроков их выполнения.

Аккордно-премиальная – сверх аккордной платы за выполненный объём работ дополнительно начисляется премия за определённые количественные и качественные показатели.

Условия применения сдельных систем:

· Имеются обоснованные нормы выработки

· Возможен достоверный учёт результатов труда

· Перевыполнение норм возможно без нарушения технологического процесса

· Чётко организовано обслуживание рабочих мест

Индивидуальная сдельная система – оплачиваются отдельные рабочие с учётом количества изготовленных ими изделий и расценок за каждую единицу изделий.

Коллективные системы оплаты труда:

· Коллективная сдельно-премиальная система оплаты труда

· Коллективная аккордная сдельная система оплаты труда

· Коллектианя косвенно-сдельная система оплаты труда

· Коллективная повременно-премиальная система

Коллективная сдельная система применяется когда объём работ выполняется бригадой или группой рабочих (например, комплексной бригадой). В основе лежат коллективные или индивидуальные сдельные расценки.

Коллективная сдельная система:

Заработок бригады определяется по совокупным результатам работы бригады за смену, месяц и т. д.

Заработок членная бригады – с учётом квалификационного разряда рабочего, кту и проработанного в составе бригады времени.

Применение коллективной формы целесооброазно, если

· Невозможно точно учесть индивидуальные результаты труда

· Необходимо применять комплексные нормы труда и расхода материальных ресурсов при планировании и учёте объёмов работ

· Существует экономическая целесообразность применения коллективных форм организации труда

Преимущества тарифных систем:

· Позволяют учитывать сложность труда и условия выполнения работы

· Обеспечивают унификацию и стандартизацию оплаты труда

· Дают возможность учитывать факторы повышенной интенсивности труда и выполнение работы в условиях, отклоняющихся от нормальных

Недостатки:

· Не способствует стимулированию раскрытия и полного использования творческих способностей работника, его заинтересованности в общих результатах работы коллектива.

3

2 вида:

· бестарифная система оплаты труда, при которых заработок работника представляет его долю в заработанных коллективом средствах

· индивидуальный заработок определяется:

ЗПбестар = ФОТ * Доля работника

ЗПбестар = П * Доля работника, где П – конечный финансовый показатель деятельности предприятия (подразделения работника) – выручка, прибыль, руб.

Виды бестарифной системы от

· комиссионная система, основанная на комиссионных процентах

· балловая система (система квалификационных уровней)

· договорная система

комиссионная система, основанная на комиссионных процентах предусматривает оплатутруда сотруднику в определённой пропорции от дохода, который он приносит предприятию.

Договорная – от работнику за единицу выполненной для нанимателя работы.

балловая система – заработная плата представляет собой долю работника в фонде оплаты труда всего предприятия или отдельного подразделения.

Процесс начисления заработной платы в балловой системе :

· определяется ФОТ – подразделения за отчётный период – ФОТ

· определяется сумма баллов, заработанных каждым работником – Бi = tфi * КУi * КТУi

· определяется сумма баллов, заработанных всеми работниками за период )сумма Бi

· расcчитываются ФОТ, приходящийся на 1 балл ЗП1 = ФОТ/(сумма)Бi

· начисляется зп каждому работнику ЗПi = Бi * ЗП1

преимущества бестарифных систем:

· позволяют избежать уравнительности в ОТ

· обеспечивают совпадение целевых ориентиров работника и предприятия

· стимулируют работника к более производительному труду

недостатки бестарифных СОТ

· высокая степень субъективизма при оценке труда каждого сотрудника

· сложность организации

· не всегда гарантирован минимальный уровень оплаты труда

смешанная система оплаты труда – комбинация тарифной и бестарифной системы от

индивидуальная зп:

ЗПсмеш = Тс+СВ,

Где Тс – тарифная ставка работника, Св

Виды смешанной системы ОТ: